沛嘉医疗发布2023年中期业绩

銷售收入快速增長 毛利率顯著提升

香港, 2023年8月31日 – (亞太商訊) – 2023年8月31日,沛嘉醫療有限公司(9996.HK)(「公司」)發布截至2023年6月30日止中期(「報告期」)業績。報告期內,公司實現營業收入224.9百萬元(人民幣,下同),同比增長89.3%。收入增長主要來自於:

(i)經導管主動脈瓣置換(「TAVR」)產品加速商業化,市場份額進一步擴大,包括第一代產品TaurusOne®及第二代可回收產品TaurusElite®;

(ii)現有神經介入產品不斷放量,包括Tethys®中間導引導管、SacSpeed®球囊擴張導管、Jasper®顱內可電解脫彈簧圈及Syphonet®取栓支架等;及

(iii)Fastunnel®輸送型球囊擴張導管等缺血新品開始商業化,貢獻收入增量。

報告期內,公司錄得經調整毛利潤178.8百萬元,同比增長104.2%。由於持續的成本優化措施和更高毛利的缺血產品的不斷放量,公司經調整毛利率穩步提升至79.5%,同比增長5.8個百分點[1][2]。

經導管瓣膜治療業務:份額迅速攀升,臨床穩步推進

報告期內,經導管瓣膜治療業務錄得收入107.7百萬元,同比增長106.8%;得益於有效的成本優化措施,分部毛利率顯著提升至87.1%,同比增長8.9個百分點,錄得分部毛利潤93.8百萬元。隨着營收規模的擴大,分部銷售和管理費用率大幅下降,同比分別降低11.4、35.5個百分點。

隨着全市場手術量的恢復和銷售團隊單產的提升,公司的一代和二代TAVR產品終端植入量大幅增長,市場份額進一步提升。報告期內,沛嘉醫療的產品在120餘間新入院醫院完成植入,累計覆蓋醫院數量逾410間,完成醫院入院的有效覆蓋比肩同業。上半年,公司的一代和二代產品終端植入近1,250台,市佔率估算超過20%,對比去年有大幅度提升。不斷攀升的醫院覆蓋數量和市佔率,再一次驗證了公司產品的優異效能和商業化戰略的有效性。未來,沛嘉醫療專業的市場和銷售團隊將持續開展市場教育,為術者提供合規的高質量服務,以促進術式進一步普及和下沉,提升患者獲益。

管線布局方面,公司自美國JenaValve Technology Inc.公司獨佔授權引入的主動脈瓣反流(「AR」)適應證TAVR產品TrilogyTM心臟瓣膜系統順利達成多個裡程碑事件。2023年5月,公司於香港率先完成TrilogyTM的首例商業植入,同時公司已在中國內地的沛嘉生產設施完成產品技術轉移,實現TaurusTrioTM TAVR系統自產化,並與TrilogyTM實現技術一致性。2023年7月,公司正式啟動該產品大陸地區多中心註冊臨床。截至目前,中國尚未有經股入路AR適應證TAVR產品獲NMPA批准上市,大量的主動脈瓣反流患者未得到有效的救治。

至此,公司經導管瓣膜治療業務的下一代核心管線已全部進入人體臨床。其中,TaurusNXT®「非醛交聯」干瓣TAVR產品、TaurusTrioTM AR適應證TAVR產品、GeminiOne®二尖瓣緣對緣修復產品及HighLife®經房間隔二尖瓣置換產品的多中心註冊臨床均穩步推進中,領先同業。截至中期業績公告發布日期,公司經導管瓣膜治療業務擁有五款已商業化產品和九款處於不同研發階段的在研產品;其中,五款產品進入了NMPA創新醫療器械特別審查綠色通道。

神經介入業務:收入超預期增長,分部虧損大幅收窄

報告期內,神經介入業務錄得收入117.1百萬元,同比增長75.6%,優於預期。其中,出血類、缺血類及通路類產品分別佔分部收入的27.3%、39.1%及33.1%(2022年同期:44.2%、25.0%及30.6%)。隨着相對較高毛利的缺血產品的陸續放量,分部經調整毛利率穩步提升至72.6%,同比增長2.4個百分點[3]。由於營業收入和毛利潤的大幅增長及公司在各項費用控制上的努力,分部虧損同比大幅收窄82.0%。

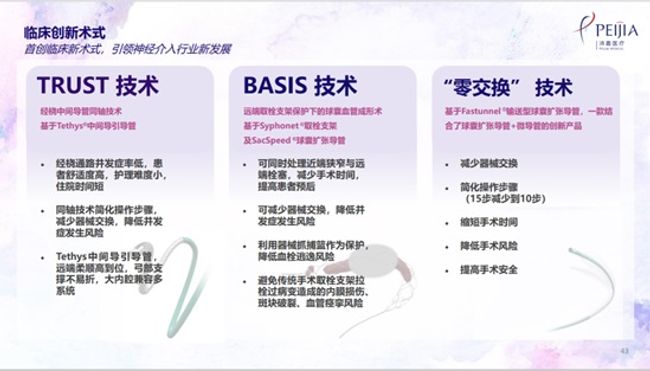

商業化方面,截至2023年6月30日,沛嘉醫療經銷商網絡覆蓋全國31個省市約2,100家醫院。除了依託龐大的經銷商網絡,基於產品的優異設計和性能及未被滿足的臨床需求和痛點,公司和醫生合作研發了諸多神經介入手術的創新技術,如基於Syphonet®取栓支架的BASIS技術、基於Fastunnel®輸送型球囊擴張導管的零交換技術及基於Tethys®中間導引導管的TRUST技術等。創新技術的應用大大提升了術者的操作體驗和手術效果,帶來了更高的患者獲益。同時,公司積極響應國家和地方的集采工作。公司的彈簧圈產品已在多個省和省際聯盟的帶量集采中中標。其中,Jasper®顱內可電解脫彈簧圈在吉林21省聯盟集采中,以A組第三名中選,將加速該產品在聯盟省市的入院和放量。

產品組合方面,報告期內,公司新一代神經介入微導絲DCwireTM的註冊申請獲得NMPA的批准。該產品基於「微構」理念設計,通過使用多種材料經過精密製造工藝,使其擁有多層微觀結構,可實現精準操控、易於超選等優異性能,讓術者在術中快速、便捷地搭建手術通路。截至中期業績公告發布日期,公司神經介入業務擁有十六款已獲批產品,和八款處於不同研發階段的在研產品,全面覆蓋出血性腦卒中、急性缺血性腦卒中及顱內動脈粥樣硬化疾病介入治療手段。

2023年下半年展望:

1. 2023年7月及8月手術量穩定且符合管理層預期,公司維持年度業績指引和銷售目標不變;

2. 新總部一期工程將正式投入使用。經導管瓣膜治療業務將完成搬遷;神經介入業務將進行現有中田巷廠房的改造和升級,生產、研發空間大幅提升;

3. 公司將進一步提高銷售效率,持續控制和優化成本及費用,提升盈利能力。同時將緊抓醫保覆蓋和集采等政策機遇,加快銷售網絡布局、提升市場滲透率,為更多患者提供可負擔的、安全有效的產品;

4. 公司將穩步高效推進中國和海外臨床研究,圍繞臨床需求持續創新,努力打造擁有自主核心技術且極具顯着臨床應用價值的創新醫療器械。

沛嘉醫療董事長兼CEO張一博士表示:「今年上半年,公司憑藉高效的產品研發、穩健強勁的團隊執行力,緊抓機遇實現了業績的大幅增長。未來,我們將提高公司在各個環節的效率,完善研發及生產平台,提升營運能力,用更多高質量且可負擔的產品使更多患者受益。同時,我們將堅持開發具有顯着臨床價值的創新產品,進一步豐富產品組合,用極具競爭力的產品大力推動出海進程。」

[1] 本文中經調整毛利潤及毛利率指返還合併對價分攤後的毛利潤和毛利率。合併對價分攤指在非同一控制下企業合併成本在取得可辨認資產、負債和或有負債之間的分配,源自2019年對加奇生物的併購,除非另有說明。

[2] 如不對合併對價分攤進行調整,報告期內,集團錄得毛利潤173.0百萬元,同比增長107.9%;毛利率為76.9%,同比提升6.9個百分點。

[3] 如不對合併對價分攤進行調整,報告期內,神經介入業務錄得毛利潤79.2百萬元,同比增長86.4%;分部毛利率為67.6%,同比提升3.9個百分點。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/86250/

轉載請註明:牛牛网 » 沛嘉医疗发布2023年中期业绩