憑藉產能提升及靈活營銷策略 太陽能玻璃業務收益增長35.6%

年度可再生能源電價補貼收款大增367.5%至人民幣1,927.9百萬元

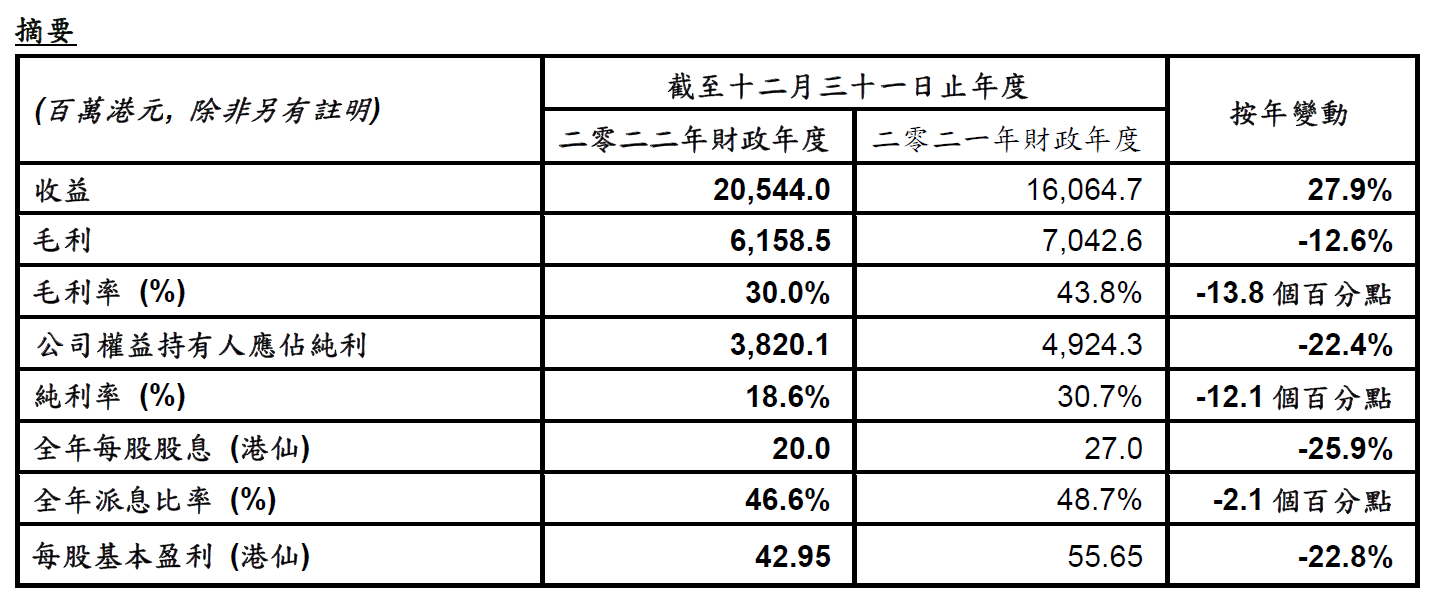

(二零二三年二月二十七日,香港訊)― 全球最大太陽能玻璃製造商信義光能控股有限公司(「信義光能」 或「集團」)(股份代號:00968)今天公佈截至二零二二年十二月三十一日止年度(「二零二二年財政年度」 或「年內」)的全年業績。全球光伏裝機量持續快速增長,推動太陽能玻璃需求大升下,集團憑藉產能提升 及靈活的營銷策略,太陽能玻璃銷量及收益均實現顯著增長。 集團於二零二二年財政年度的綜合收益達 20,544.0 百萬港元,較二零二一年增加 27.9%。毛利為 6,158.5 百萬港元(二零二一年:7,042.6 百萬港元),而毛利率為 30.0%(二零二一年:43.8%)。毛利率下跌主要 由於太陽能玻璃業務的平均售價較去年為低但同期採購成本上升,加上電價調整(補貼)應收款項的扣減導 致太陽能發電場業務的收益減少。集團錄得純利 3,820.1 百萬港元(二零二一年:4,942.3 百萬港元)。每股 基本盈利為 42.95 港仙(二零二一年:55.65 港仙)。 截至二零二二年十二月三十一日,集團的財務狀況保持穩健,現金及現金等價物為 5,325.7 百萬港元(二零 二一年十二月三十一日:7,458.3 百萬港元)。董事會建議派付末期股息每股 10 港仙(二零二一年財政年度: 10 港仙)。全年的派息比率為 46.6%(二零二一年財政年度:48.7%)。

業務回顧

太陽能玻璃業務 –

銷量增加和銷售組合優化推動收益強勁增長

加強產品組合及擴大產能以滿足市場需求

儘管行業競爭激烈導致平均售價下降,集團來自太陽能玻璃銷售的收入按年上漲 35.6%至 17,655.1 百萬港元,主要由於銷量增加和銷售組合優化。憑藉產能提升及靈活的營銷策略,集團於二零二二年財政年度的太陽能玻璃總銷量(按噸計)按年增長 44.4%。

鑑於全球光伏裝機已進入快速發展的新階段,集團加快產能擴張步伐,以把握新的市場機遇和鞏固其領先的市場地位。通過採用先進的設計和生產技術,新生產線不僅擴大了集團的經營規模,還提升了整體生產效率及成本優勢。

年內,集團新增了六條日熔量各為 1,000 噸的太陽能玻璃生產線,而二零二一年則新增四條日熔化量各為1,000 噸的太陽能玻璃生產線。此外,兩條日熔量各為 900 噸的太陽能玻璃生產線於二零二一年十一月起進行冷修後,分別已於二零二二年四月及六月復產。截至二零二二年十二月三十一日,集團的太陽能玻璃總日熔量達到每天 19,800 噸。

在產品組合方面,薄片玻璃銷售額佔集團太陽能玻璃總銷售額的比例顯著增加,下半年尤甚,有助於減輕因原材料和能源成本上漲對毛利率造成的壓力。

太陽能發電場業務 –

太陽能發電場業務併網容量持續提升

可再生能源電價補貼收款加快提振現金流

太陽能發電場業務方面,集團太陽能發電場組合的總發電量於年內穩步增長,主要來自於自建併網及收購的新太陽能發電場項目。於二零二二年十二月三十一日,集團太陽能發電場項目的累計核准併網容量為4,879 兆瓦,其中 4,566 兆瓦為大型地面項目,而 313 兆瓦為發電供自用或售予國家電網的屋頂分佈式發電項目。

得益於新增或收購的新產能,不計及電價調整應收款項的扣減,太陽能發電場分部的收益年內穩步增加8.7%至 3,086.2 百萬港元。考慮到電價調整應收款項的扣減後,該分部收益按年下降 3.3%。於二零二二年十月八日及二十八日,相關中國監管機構分別頒佈了《關於明確可再生能源發電補貼核查認定有關政策解釋的通知》(「通知」)及《關於公佈第一批可再生能源發電補貼合規項目清單的公告》(「第一批合規項目清單」)。該通知就有關可再生能源項目電價調整(補貼)應收款項的檢查及核實工作訂明更詳細的規定╱指引。於二零二二年十二月三十一日,本集團持有總核准容量為 2,164 兆瓦的補貼太陽能發電場項目,其中 1,234兆瓦已獲列入第一批合規項目清單。考慮到通知及第一批合規項目清單的影響及截至二零二二年十二月三十一日的電價調整應收款項的收款進度,為審慎起見,董事認為有必要將截至二零二二年十二月三十一日的電價調整應收款項金額減少 341.8 百萬港元。

集團於二零二二年完成了六個併網項目,總核准併網容量為 392 兆瓦,其中 352 兆瓦為大型地面項目,40兆瓦為商用及自用分佈式發電項目。連同於 2022 年透過信義能源控股有限公司(「 信義能源 」)及其附屬公司(統稱「 信義能源集團 」)從獨立第三方收購的總容量為 414 兆瓦的太陽能發電場項目,集團年內新增核准容量為 806 兆瓦。

集團於二零二二年十二月完成了向信義能源集團出售容量為 150 兆瓦的太陽能發電場項目。有關交易按照集團與信義能源集團之間的業務劃分要求進行,有利於加快集團收回投資資金。

就所有權而言,3,058 兆瓦的太陽能發電場項目乃透過信義能源集團持有;1,721 兆瓦的太陽能發電場項目乃透過本公司的全資附屬公司持有及一個 100 兆瓦的太陽能發電場項目由集團擁有 50%權益的一家企業持有。

其他更新 –

持續推進多晶硅項目

有關建設估計年產 60,000 噸多晶硅的雲南省曲靖市多晶硅生產設施方面,集團正按計劃推進準備及前期建設的工作,並預計項目於二零二三年底前後試產。

展望

隨著技術不斷進步和能源發電效率顯著提高,加上各國致力追求碳中和,太陽能已逐漸發展成為全球新增電力的主要來源。能源價格上漲和地緣政治變化引發的能源危機進一步提升太陽能發電的競爭力。鑑於太陽能仍只佔全球發電量的一小部分,預期未來將有巨大的發展空間。

與此同時,多晶硅供應瓶頸緩解將有助推動光伏裝機成本重回下行軌道,進一步刺激下游需求的釋放。鑑於下游光伏裝機的增加將繼續推動太陽能玻璃需求的增長,集團將有序地擴大太陽能玻璃產能,以進一步保持規模增長並提升其市場份額。

集團二零二三年目標共新增七條總日熔量為 7,000 噸的新太陽能玻璃生產線,從而將其太陽能玻璃的總日熔量從二零二二年底的 19,800 噸增加至二零二三年年底的 26,800 噸。

供應端方面,在下游需求快速增長的情況下,預計二零二三年行業總產能將持續增長。供應的增加將無可避免地導致市場競爭更加激烈,並可能對行業參與者的利潤率構成更大壓力。為鞏固其領先地位,集團將繼續通過擴大、升級及改善其太陽能玻璃生產設施、提高生產效率及優化產品組合,在生產工藝、產品差異化及創新方面追求卓越,以進一步開拓高價值產品市場,例如:薄片玻璃及大尺寸玻璃,有效緩解採購成本上升帶來的利潤壓力,提升競爭優勢。

太陽能發電場業務方面,集團將進一步探索中國不同地區的發展機會,以提升其項目儲備。然而,在地緣政治緊張局勢加劇、通脹高企、利率上升、經濟增長預期下降和土地供應受限的環境下,集團將秉持更審慎的態度進行新的太陽能發電場項目投資,並將因應市況及每個項目的具體情況調整投資策略。集團二零二三年自主開發的太陽能發電場項目的目標將介乎 500-800 兆瓦。

信義光能主席李賢義博士(銅紫荊星章)總結:「面對環球經濟前景不明朗及競爭日益激烈的市場,集團將不懈地專注於提高其營運效率、加強成本控制和產品差異化,以進一步增強競爭優勢。儘管市場環境複雜多變,我們仍充滿信心集團將可繼續受惠於行業擴張、下游需求增長及自身規模效益。集團穩固的業務基礎、強大的管理執行力和穩健的財務狀況將使其能夠駕馭不同的市場週期,並實現太陽能玻璃和太陽能發電場業務的持續增長。」

關於信義光能控股有限公司(股份代號︰00968)

信義光能從事太陽能玻璃產品生產及銷售,產品包括超白太陽能壓花玻璃(原片及鋼化片)、減反射鍍膜太陽能玻璃及背板玻璃。信義光能於中國蕪湖、天津、北海及張家港,以及馬來西亞設有生產基地。另外,信義光能投資的太陽能發電場項目遍佈於中國不同地區,包括安徽、湖北、廣西、廣東、河南、河北、天津等。集團為 MSCI 全球指數、MSCI 中國指數、恒生指數、恒生綜合指數、恒生中國企業指數、恒生港股通指數、恒生 ESG 50 指數、恆生國指 ESG增強指數、恒生可持續發展企業基準指數及富時社會企業責任新興市場指數的成份股。其單一最大股東為信義玻璃控股有限公司(股份代號:00868),持有信義光能已發行股份的 23.23%。