|

||||||

| 中国华融的“近忧”与“远虑” | ||||||

香港, 2021年6月21日 – (亚太商讯) – 【本文转自格隆汇】自中国华融宣布延迟发布2020年业绩后,多家国际评级机构下调其主体和债券评级。6月2日,标普全球评级宣布,继续将中国华融及其子公司华融金融租赁、华融国际的长期主体信用评级“BBB+”及短期主体信用评级“A-2”列于负面信用观察名单;将华融国际所担保债券的长期债项评级“BBB+”继续列于负面信用观察名单。

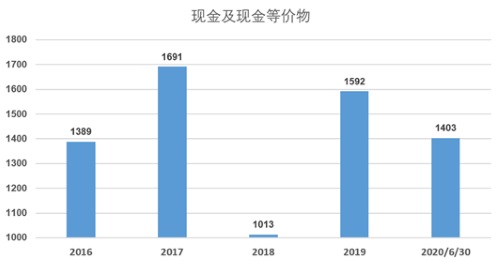

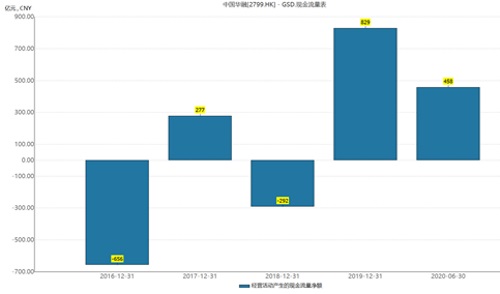

不过,标普仍将中国华融视为政府关联实体,并认为它获得政府特别支持的可能性非常高。继续列于负面信用观察名单,原因是中国华融推迟发布2020年业绩给该公司核心信用指标造成的不确定性,以及相关交易将给集团带来的不确定性。 那么,如何看待中国华融的“近忧”与“远虑”? 1、在手现金超1400亿元,流动性“近忧”无虞 目前市场上担心的华融是否存在违约的问题,有个核心点是200亿美金的外债,尽管2020年年报还未披露,但是从近两年的财务报告来看中国华融的流动性就可以得出答案。 看公司的流动性,那么就要回到企业的财务报表当中。中国华融近一年半以来账上现金虽然较前几年有所减少,但是依然维持在1400亿人民币(单位下同)以上,根据最新的2020年半年报显示,其在手现金在1403亿元,保持较高水平,较2018年同比增加38.49%。 经营性现金流2019年高达828.64亿元,同比增加384.02%,2020年半年期457.52亿元,同比增加32.16%,说明近两年华融业务开展比较稳定,持续创造现金流的能力仍然较强。 2、大股东和监管部门不太可能允许华融违约 抛开财务报表来看,另一方面中国华融作为国有金融企业,财政部是其大股东,也是银保监会直接监管的金融机构,财政部和银保监都不允许违约发生,所以市场所谓传言破产路径目前可能性几乎为零。 国际评级机构标普也是认为,政府当局应会采取措施降低可能事件带来的相关系统性风险,包括新闻报道的国内银行继续给予中国华融信贷支持的情形,且可能采取进一步措施。此前路透社报道,中国监管层已协调多家银行对中国华融相关贷款“不抽贷”,并准备好对其进行支持。 对于其境外发债主体华融国际,标普仍将华融国际视为中国华融的核心子公司,并认为必要时华融国际会通过母公司间接获得政府特别支持。标普预计中国华融将有可能直接给予华融国际以流动性支持,或利用集团与国内金融机构的关系间接地给予华融国际以流动性支持。 从最新的进度来看,中国华融保持境内外公开债务按期兑付,其公告表示4月1日至6月3日,中国华融及旗下子公司累计按期足额兑付36只到期境内外债券,金额合计等额人民币320.56亿元(按3月31日汇率计算),其中:境外债券3只,金额分别为6亿新币、3亿美元和9亿美元;境内债券(含华融湘江银行存单)33只,金额合计214.56亿元人民币。 3、提质增效是“远虑”,回归主业是行业趋势 多元化VS专业化?道路问题之争一直萦绕着资产管理公司22年的发展历程。原本设立的十年大限快到期时,围绕资产管理公司的改革转型道路曾引发了一轮理论和实践的探讨。专业化还是多元化,也曾是彼时争论的选择。事实证明,在第2个十年发展期,四家资产管理公司都不约而同走上了多元化的扩张之路,相继拿下了银行、证券、信托、保险、金融租赁等诸多金融牌照。 2017年之后,风向发生了转变。十九大提出守住不发生系统性金融风险的底线,将其作为金融工作的根本性任务。当年底召开的中央经济工作会议,将防控金融风险作为防范化解重大风险攻坚战的重点。此后,中国监管机构对四家资产管理公司的专业化程度、对主业的聚焦程度明显加强。 从公开市场信息可以查询到,四家资产管理公司也都有相应动作。信达转让了信达财险、幸福人寿和中原资产三家子公司股权;长城转让了长城新盛信托部分股权,正在推进转让长生人寿及甘肃、宁夏两家地方AMC股权;东方转让了旗下多家小贷公司股权等;华融前期也转让了所持华融昆仑股权,近期也有一些外媒报道其打算剥离非核心资产。迈入第3个十年之际,四家资产管理公司又不约而同地走上了回归主业之路,可以预计,未来四大AMC可能还会陆续有瘦身的动作,这也契合行业发展趋势、监管要求和当前防范化解金融风险的主题主线。长远来看,走专业化的道路有助于AMC行业优化业务结构,提高资产使用效率,提高核心竞争力和发展质量。毕竟,中国不缺好的银行、保险、证券机构,而需要更具专业、更有经验的不良资产管理机构。 对于中国华融而言,稳定当前流动性仅是阶段性任务,并非改革的目标,从各方面分析来看,流动性“近忧”无虞,市场更应关注华融提质增效的“远虑”,以及这种“远虑”给华融带来的未来发展空间。 如何才能提质增效?剥离部分无优势、非主业子公司无疑是一种较为迅速的策略。一方面释放的资本空间将有利于优化公司业务结构,推进战略调整,进一步聚焦主业,另一方面,对华融而言,也不失为一次彻底摆脱历史包袱、轻装上阵的机会。根据华融2019年年报披露,不良资产经营分部的收入为697.91亿,比2018年增长了7.8%,税前利润为195.91亿,比2018年增长了51.8%,主业贡献度较高。 从行业机遇看,经济下行周期下,这几年不断高筑的不良资产是一片广阔的“蓝海”。6月1日,中国银保监会在新闻发布会上披露,今年一季度末,银行业不良贷款余额3.6万亿元,不良贷款率1.89%,一季度银行业处置不良贷款4632亿元,超过去年同期。此外,中国银保监会日前发布了《2021年规章立法工作计划》,其中包括制定《地方资产管理公司监督管理暂行办法》,这意味着地方资产管理公司年内有望迎来统一监管。在统一监管下,AMC行业可能面临一轮新的洗牌,对于地方AMC的约束增加,而对于行业龙头的四大AMC来说则是一则利好。 |

转载请注明:牛牛网 » 中国华融的“近忧”与“远虑”