|

香港, 2019年9月3日 – (亚太商讯) – 随着房住不炒的一锤定音,中国房地产进入了一个新时期。市场调控常态化,因城施策下,限购限售、收紧融资等调控手段灵活多变。大而观之,自1998年房改以来,中国房地产市场激荡二十余年,如今回归本源,迈入平稳发展的新阶段。在这样的背景下,如何适应变化活下去,成为摆在房地产企业面前的首要命题。

房地产上半场的关键词是规模,千亿销量成为重要标志线,高周转变成第一方法论。房地产的下半场,稳字当先,房企需要平衡好规模、杠杆与利润三者关系,实现稳健发展。这样的转变将考验房企的战略定力。

正值业绩期,8月26日佳源国际发布了中期业绩。可以说,佳源国际的崛起史就是中国民营房企发展史的一个缩影。在房住不炒的背景下,佳源国际的应变之道或许可以作为一个典型的观察样本。

01、规模与利润双增长,财务结构持续优化

上半年,佳源国际实现总收入53.04亿元人民币(单位下同),同比增长20.17%;公司拥有人应占期内溢利11.26亿元,同比增长10.13%;核心净利润为10.61亿元,同比增长22.7%。报告期内,佳源国际收入、毛利润、净利润等核心指标均实现大幅增长。

与此同时,佳源国际维持稳健的规模扩张。上半年公司完成合约销售额87.23亿元,较2018年同期大幅增加约18.6%,合约销售均价约为每平米12,693元,同比上升约24.1%。延续了前两年高速增长的态势,利润与规模的双增长的背后反映公司实现有质量的良性增长。

对很多房企而言,规模、杠杆与利润三者似乎构成了一个不可能三角,三者几乎不可能同时改善。因为规模与杠杆就是硬币的两面。但是,佳源国际成功实现了突围。在实现利润与规模扩张的同时,财务状况更加稳健有度。

中报显示,公司在5月及7月完成2022年到期共计4.5亿美元优先票据发行,其中5月份发行2.25亿美元优先票据,限期为3年;7月份发行2.25亿美元优先票据,限期为2年8个月,对应的五月份和七月份的发行利率分别是11.375%和13.75%。根据wind数据,截至2019年7月,房企海外债平均融资成本为8.8%,显示佳源国际海外美元票据发行利率略高于行业平均整体利率。

在偿还到期票据后,佳源国际的资产负债率大幅改善,较去年底下降51.7个百分点至107.6%,降至行业平均水平。

除此之外,在债务结构方面,公司的长期债务占比大幅上升,长短债比例约7:3,平均债务年期为2.34年。同时,截止期末公司拥有40.49亿元,公司短期债务风险显著下降。

佳源国际财务持续优化陆续得到国际评级机构的认可,7月穆迪上调企业家族评级至「B3」,评级展望为「稳定」,标准普尔首次公开给予长期发行人信用评级「B」。

在房住不炒的定调下,国内融资环境开始收紧,佳源国际根据市场变化及时调整,在规模稳步扩张的同时,利润保持增长,而财务状况持续改善,实现了稳健经营。但是透过现象看本质,其实佳源国际亮丽业绩是战略驱动的结果,是否具备前瞻性的战略眼光,对一家企业稳健经营具有至关重要的影响。

02、充沛粮草助力未来

凡是过往,皆为序章。展望未来,由于前瞻性的战略布局,佳源国际将保持规模稳健扩张,财务持续改善。

土地是房地产企业的“粮草”,所谓兵马未动粮草先行,没有土地就没有未来。但土地的另一面是负债。因此,规模竞赛本质是负债驱动的。而佳源国际拥有充足且优质的土地储备,足以支撑未来三到五年的发展,不需要过度负债驱动扩张,为未来良性增长打下坚实基础。

据公开资料,佳源国际是大股东沈天晴先生其中一个地产平台。大股东沈先生在1995年进军房地产行业,在中国多个省份如浙江、江苏、安徽等地发展项目。后来沈先生把其中以江苏省为首的房地产发展项目进行重组,成立佳源国际,并于2016年在香港上市。

据了解,沈先生在上市公司体系外的地产项目规模约是佳源国际的5倍,而大股东曾表示未来3-5年要将佳源国际打造成千亿规模房企,将有序注入优良资产,把上市公司进一步做大做强。

报告期内,佳源国际通过招拍挂和大股东资产注入方式增加了506.8万平方米的土地储备。值得强调的是,期内大股东向公司注入了安徽资产,总建筑面积超过423万平(包含逾26万平新获取项目),助力公司进一步拓展业务版图。

根据中报数据,佳源国际拥有土地储备面积955.3万平方米,加上安徽省423.3万平方米,共计土地储备1378.8万平方米,足够支持公司未来三至五年的发展。

从区域布局看,佳源国际的土储集中在长三角地区,占比超过66%,其次是粤港澳大湾区占比15%,其余分部在各个重点省市和一带一路沿线。从城市分部看,主要集中在一线、新一线和其他二三线重点城市,比如扬州、南京、泰州等。

根据中国统计数据,2018年中国常住人口城镇化率达到59.58%,而发达国家的城镇化率高达80%左右。中国城市化进程过半,依然有足够的红利空间。而佳源国际前瞻性地布局在经济活跃区域以及重点城市,将为公司行稳致远奠定基础。

比如佳源国际的大本营长三角区域,随着长江三角洲一体化上升为国家战略,更多的人口和产业将迁移至长三角城市群中,人口流入带来住房刚性需求增长,将支撑公司持续发展。

再比如佳源国际重点布局的粤港澳大湾区,2019年《粤港澳大湾区发展规划纲要》正式出台,纲要提到以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,建设珠海、佛山、惠州、东莞、中山等重要节点城市,辐射带动泛珠三角区域的发展,从而打造粤港澳大湾区,建设世界级城市群,进一步深化改革、扩大开放,建立与国际接轨的开放型经济新体制。在政策的助力下,佳源国际将长期受益于政策红利释放。

小结:

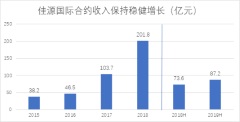

2016-2018年佳源国际合约销售额分别为46.5亿元、103.7亿元和201.8亿元,连续两年实现翻倍增长。由于房地产采用预售制,结转收入有一定时滞性,现在正进入利润释放期,预期公司未来1-2年的业绩将保持稳健增长,公司的净资产将不断增厚。

而上半年公司经过票据置换后,公司短期流动性风险大幅下降,财务结构逐步优化,融资渠道多元化将助力公司平稳发展。根据穆迪报告,预测佳源国际2019全年销售额将达250亿元,良好现金回款率将支撑公司保持稳健的财务状况。

展望未来,穆迪预期公司2020年的结转收入可达170亿元,负债比率降至约70%。公司的流动性充足,预期收购土地的策略将进一步稳健,同时由于预期未来合约销售强劲,其现金加上经营现金流足以应付未来18个月到期的债务。

长期看,佳源国际拥有充足且优质的土地储备支撑未来3-5年发展,公司大股东或会持续注入优质资产,长期发展潜力可期。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/54127/