|

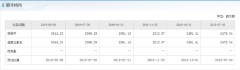

香港, 2019年8月30日 – (亞太商訊) – 8月27日,佳源國際控股發布了2019年半年報,2019H1公司確認收益為53.04億元,同比增長20.2%,其中主營業務物業開發上半年營收為50.66億元,同比增長20.8%,主要是揚州的佳源西峰玖墅及佳源雨潤桂府以及鎮江的佳源巴黎都市的預售物業所致。而公司投資物業出租合約所產生的每月租金增加,使得公司的物業投資業務同比增長197.3%,達0.48億元。2019H1合約銷售額為87.23億元,同比增長18.6%,總銷售面積為687,198平方米,銷售均價為12,693.6元/平方米,同比上漲12.4%,在全國房地產行業調控的大環境中,公司調整產品結構效果明顯,營收增長穩定,銷售均價不降反升,值得肯定。

目前公司每股基本盈利為0.44元,同比上漲8.4%,負債率下降明顯,各財務指標更趨健康。另外值得一提的是公司2019H1毛利率為34.7%,較2018H1毛利率32.8%增加了近2個百分點,說明公司在手項目經營質量高,潛力巨大,內部管理合理,致使公司盈利能力進一步提升。

截止2019年6月30日,公司擁有土地儲備約為9.6百萬平方米,在國內各大城市持有的物業組合共47個,開發區域涵蓋長三角區域、粵港澳大灣區城市群、一帶一路沿線地區及其他重點省會城市,進一步擴大了市場潛力、投資回報豐厚的投資版圖。2019年上半年,公司通過資產注入、公開市場拍掛等多種方式獲取14個土地項目,總建築面積達506.8萬,為公司未來業績增長提供了紮實的基礎,確保了公司在行業中的競爭力。

存量業務成長性良好,驅動公司業績持續穩定增長

佳源國際控股集團是一家成熟的物業開發企業,主要在江蘇省開發大型住宅綜合體項目及綜合商業綜合體項目。公司主營業務是物業開發,營收佔比達99.26%。截止2019年6月30日,公司持有的物業組合共47個,包括31個住宅綜合體、16個商業綜合體,總合約建築面積超過3千萬平方米。公司的另一部分營收來自物業投資,主要包括出租商用物業(包括購物 商場、零售店、辦公室物業及停車場),這部分業務近幾年發展態勢良好。

從佳源國際歷年財務數據來看,公司多年來業績都呈高增長狀態,主營業務貢獻主業績,少有資產重組。公司2019年上半年銷售金額同比增長19%,預期全年銷售額將達250億元,主營業務成長性良好,驅動公司業績穩健增長。與市值相當的綠城中國進行對標分析,佳源國際具有穩健的財政實力,財務狀況運營良好。公司銷售凈利率18%,高於行業內平均水平,公司內部運營良好,在控制成本和利用資源方面做的非常好。

重大資產重組助力公司業務發展,多項經營指標優化

2019年8月8日,公司完成收購目標公司徽源投資控股有限公司全部已發行股本,實現了與徽源投資的資產重組。重組完成後,徽源投資將與位於安徽省的所有物業開發項目公司組成控股集團,徽源投資為集團的控股公司。集團旗下有多個位於安徽省合肥市、馬鞍山市及蚌埠市等地的物業開發項目,主要包括大型住宅綜合體及商業綜合體項目,還有公寓、辦公室、購物中心、酒店及其他配套設施等。

由於徽源集團的物業開發項目大多地處於安徽省的國內二、三線城市,預計安徽省未來的房地產發展,將繼續呈現平穩向上的增長趨勢,有助提升公司銷售預期。同時也將大大擴展公司物業項目的範圍,在一定程度上提升公司在行業中地位,收購的物業項目將很好的與原有項目形成協同效應,助力佳源國際整體業務的發展。

在實現存量業務與增量業務協同發展的問題上,公司管理層早有打算,佳源國際認為進軍安徽省市場將為公司日後的發展奠下穩固基礎,對進一步提升”佳源”品牌在長三角經濟區(包括上海、江蘇省、安徽省及浙江省)的影響力起了積極的作用,並將有助拓展集團於中國重點區域的戰略布局。另外大股東沈總表示未來公司會持續注入物業資產,逐步擴大公司物業項目的版圖。公司高管張翼在27日的發布會上表示 “未來集團將力爭在三到五年內把合約銷售金額突破一千億元”,佳源國際未來發展值得期待。

當然,收購完成後,公司的股本會相應增加,每股資產凈值按比例提高,同時凈資產的增加將持續優化公司的資產負債結構,進一步降低資產負債率,使得公司財務狀況更趨穩健。

行業高增長,景氣度將持續

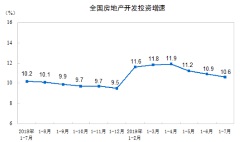

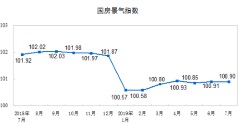

房地產行業已經成為中國經濟的支柱產業,近十年來始終保持較快的發展速度,已經成為吸引外商投資和促進中國企業走出去的重要行業和市場。根據國家統計局數據,2019年1—7月份,全國房地產開發投資72,843億元,同比增長10.6%。其中,住宅投資53,466億元,增長15.1%,住宅投資占房地產開發投資的比重為73.4%。7月份的房地產開發景氣指數(簡稱“國房景氣指數”)為100.90,與去年同期相比有所回落,但環比基本持平。就行業數據而言,雖然2019年房地產市場整體屬於調控周期,同比去年整體表現呈回落態勢,但行業仍在快速的發展,依然是值得關注的頭部行業。

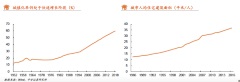

二胎政策的推廣,中國出生率預期增加,導致人口增長,在一定程度上刺激着房地產行業的發展。再者,由於戶口政策改革,城鎮化率由2013年的53.7%增加至2018年的59.58%。根據《國家人口發展規劃(2016年-2030年)》預期發展目標,預計2020年全國總人口14.2億人、城鎮化率60%;2030年總人口14.5億人、城鎮化率70%。城鎮率提升將帶來增量房屋需求,擴大存量物業規模。

根據中國指數研究院數據,一線城市及部分二線熱門城市新房成交環比回落,土地市場略有降溫,土地溢價率略有下滑。房地產投資資金不得不大量流向三四線城市,刺激三四線城市房地產行業的再次發展。

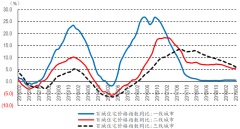

中指院口徑的百城價格指數(合同銷售口徑房價,更真實反映當下房價)來看,三線城市自2016年3月以來實現連續40個月的上漲,並且2019年1-6月仍保持在6-7%左右同比漲幅。從房價角度也充分反映,三四線城市需求並未出現劇烈下跌。

在行業整體景氣度持續的大環境中,佳源國際收購的徽源集團的物業開發項目大多地處於安徽省的國內二、三線城市,可謂是正當其時。公司物業項目開發前景很好,加之公司合理的內部管理,使得公司業績持續高增長,逐漸在行業中聲名鵲起,未來值得期待。

估值低,存在被市場錯殺的可能

1月17號佳源國際被沽空機構惡意沽空,股價出現暴跌,其實在香港市場,這樣的沽空大戲並不少見。總結就會發現,這些在香港市場肆意橫行的沽空機構,很喜歡沽空這些股價漲幅較高,股本較為集中,且市值中等規模的股票。比如陽光100中國、仁天科技、弘達金融等,這些公眾眼中知名度較高的公司,也因股本的高集中度而被沽空過,如今股價也很萎靡。

當然,在佳源國際被沽空機構沽空後,立即對沽空內容作出回應。警報雖然解除,但佳源國際的股價表現卻十分低迷。其實機會總是藏在危險後的,根據目前披露的2018年年報,佳源國際2018年新增總建築面積3.9百萬,銷售均價為11292元/平方,相應的貨值為440.39億元,公司近五年的平均凈利潤率為16.13,新增土儲未來能帶來的凈利潤為71.03億元,考慮土儲轉化為利潤中間存在的3年的折現率,所以凈利潤為59.31元,2018年佳源國際股東權益合計為89.43億元,則佳源國際合理的市值應該為148.74億元,相對於目前129億元的市值,有接近16%的增值空間,後期因沽空而暴跌後的佳源國際,估值必將會修復。同時新併購的公司也將進一步改善公司的財務狀況,就目前市場表現而言,佳源國際已經形成了價值窪地,對比公司業績增長情況,完全可以支撐當前的估值,值得關注。

展望

2019年,房地產行業在“房子是住的,不是炒的”的喊話中,起起落落,預計國家將繼續推行房地產行業差異化調控政策,將繼續加快建立長效機制以促進房地產市場平穩健康發展。面對不斷變化的政策形勢,佳源國際積極調整產品結構,堅持“品質是硬道理”的核心價值觀,最終實現了合約銷售量價齊升的好成績。

佳源國際在穩健發展自身業務的同時,尋覓優質資源,為公司業務做大、做強加碼助力,公司以一二線城市為依託,重點布局長三角經濟區、粵港澳大灣區等都市圈內市場潛力大、投資回報豐厚的城市。相信未來,公司在提升整體盈利能力,優化公司財務狀況,實現公司長遠發展方面,會做的越來越好。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/54072/

轉載請註明:牛牛网 » 佳源国际控股(2768.HK)业绩稳健增长 市场价值被低估