近日,自带光环的新股明星创梦天地(01119.HK)向港交所递交了上市资料,并于11月23日正式通过了上市聆讯,即将全球发售。

1、创梦天地(01119.HK)招股情况简介:

- 新股名称:创梦天地科技控股有限公司(iDreamSky Technology Holdings Limited)

- 交易代码:01119

- 招股期:2018年11月26至29日中午止;

- 发售价:每股股份00-7.80港元之间;

- 发售股份:全球发售股份数目126,972,000股,其中香港发售数目12,697,600股,国际发售数目114,274,400股;

- 预期定价日:11月29日;

- 发售结果公布日:12月5日或之前将公布最终发售价、全球分配结果;

- 股份上市日:预期股份于12月6日在联交所开始买卖。

2、创梦天地(01119.HK)及业务简介

创梦天地(01119.HK)是一个数字娱乐平台,在中国的手机游戏发行市场占据领先地位。公司将游戏作为服务进行运营,平台上的所有游戏均免费畅玩,并不断为用户更新内容及游戏内社交功能,而公司的收益来自销售游戏内虚拟物品,藉此延续游戏生命周期及提升用户参与度,从而实现流量变现。

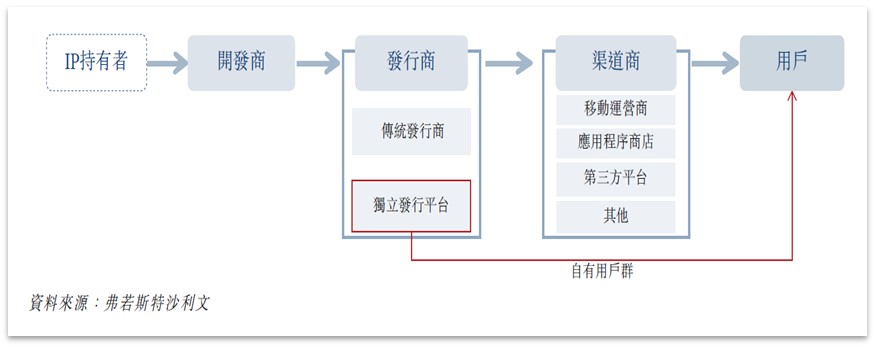

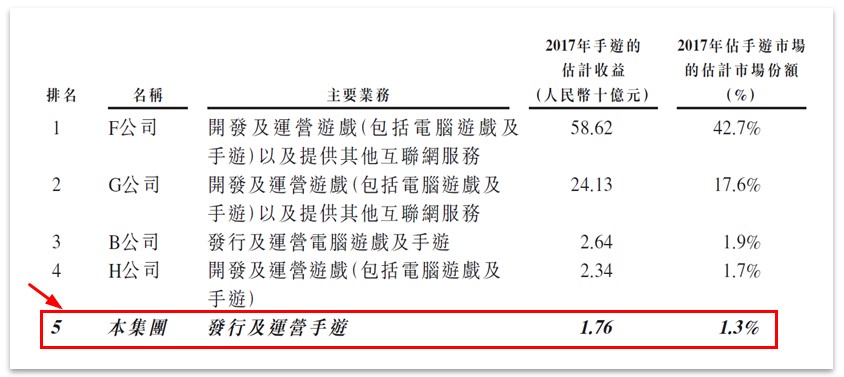

创梦天地(01119.HK)位于手游市场产业链最重要的节点。如下图所示,由IP持有者、开发商、发行商、渠道商及用户组成的手游市场产业链中,发行商自开发商取得发行权。传统的发行商一般通过渠道商负责游戏的市场营销及推广,而类似创梦天地(01119.HK)这样的独立手游发行商则以自身用户群方面的优势,直接面对终端用户提供综合服务。 根据弗若斯特沙利文的研究报告,2017年中国手游市场的前五大市场参与者中,如下图所示,最大的两家市场参与者居压倒性优势,以收益计合共占整个市场的逾60%市场份额。其他三家市场参与者在手游市场余下不足40%的市场份额中相互竞争。以2017年的收益而言,创梦天地(01119.HK)以17.6亿人民币的手游收益,在中国手游市场中排名第五(按收益计)。

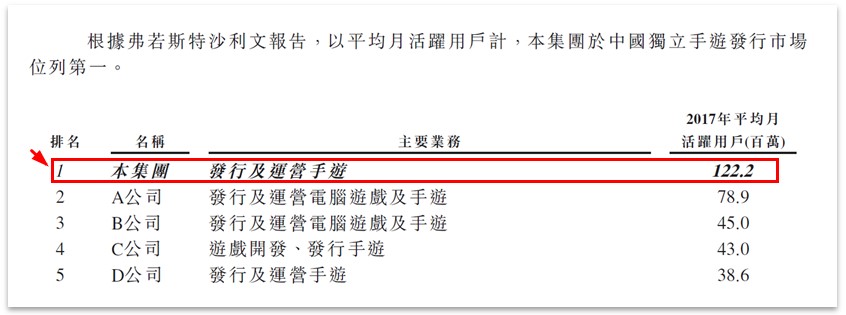

根据弗若斯特沙利文的研究报告,2017年中国手游市场的前五大市场参与者中,如下图所示,最大的两家市场参与者居压倒性优势,以收益计合共占整个市场的逾60%市场份额。其他三家市场参与者在手游市场余下不足40%的市场份额中相互竞争。以2017年的收益而言,创梦天地(01119.HK)以17.6亿人民币的手游收益,在中国手游市场中排名第五(按收益计)。 弗若斯特沙利文的研究指出,在2017年,中国的独立手游发行市场有近100家市场从业商。截至2018年9月30日止九个月,创梦天地(01119.HK)平均月活跃用户达1.295亿,在中国所有独立手游发行商中排名第一(按平均月活跃用户计)。

弗若斯特沙利文的研究指出,在2017年,中国的独立手游发行市场有近100家市场从业商。截至2018年9月30日止九个月,创梦天地(01119.HK)平均月活跃用户达1.295亿,在中国所有独立手游发行商中排名第一(按平均月活跃用户计)。 2、中国手游的市场规模及概况

2、中国手游的市场规模及概况

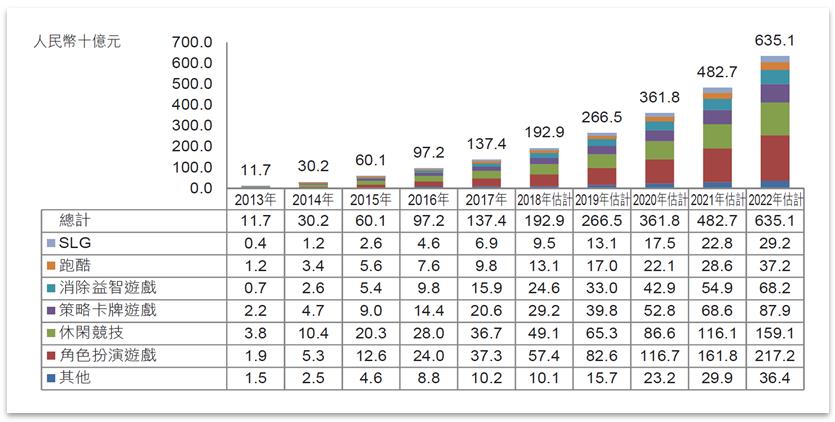

根据弗若斯特沙利文的资料,中国手游的市场规模自2013年至2017年期间快速增长,复合年增长率达85.1%,且估计将于2022年增至人民币6,351亿元,2017年以后的复合年增长率将为35.8%。

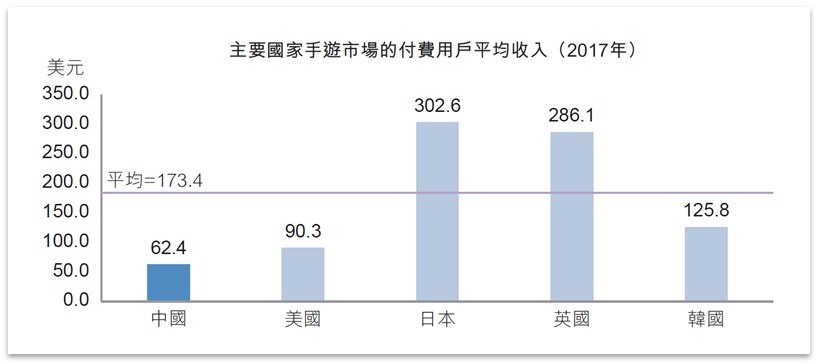

自2013年至2017年所有游戏类型均经历强劲增长,而消除益智游戏及角色扮演游戏的增长高于其他类型。于2017年,角色扮演游戏于所有游戏类型中占据最大的市场份额,其次为休闲竞技游戏。 就手游市场规模而言,中国、美国、日本、英国及韩国是五个领先国家。与其他主要国家的手游市场比较,中国的用户年付费比率大幅增长并于2017年达到60.2%。由于日益上升的可支配收入及优质手游的大量供应,估计中国年付费比率将在经历一段稳定增加的时期,并于2022年达到约88.0%。其实,中国的付费用户平均收入仍然不高。如下图所示,以2017年为例,该数字为62.4美元,而同年五个国家的平均为173.4美元,表明了中国付费用户的手游消费具有巨大的增长潜力。

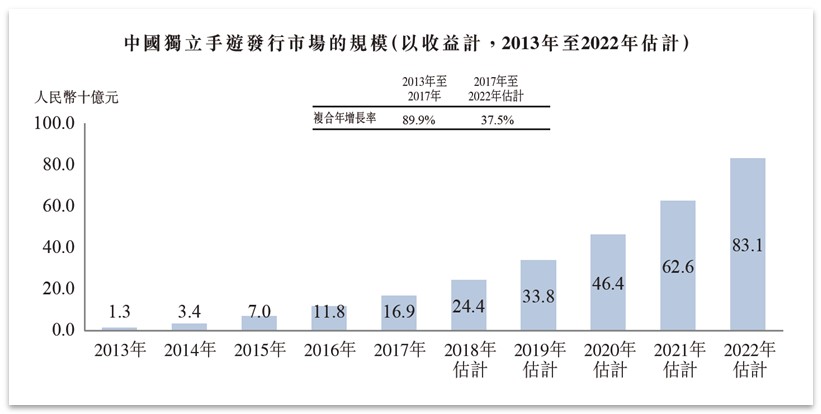

就手游市场规模而言,中国、美国、日本、英国及韩国是五个领先国家。与其他主要国家的手游市场比较,中国的用户年付费比率大幅增长并于2017年达到60.2%。由于日益上升的可支配收入及优质手游的大量供应,估计中国年付费比率将在经历一段稳定增加的时期,并于2022年达到约88.0%。其实,中国的付费用户平均收入仍然不高。如下图所示,以2017年为例,该数字为62.4美元,而同年五个国家的平均为173.4美元,表明了中国付费用户的手游消费具有巨大的增长潜力。 由于移动网络覆盖范围的快速扩大、手机上网速度的提升、移动设备的成本降低及功能日趋先进,越来越多用户通过移动设备获得手游并体验良好,这已成为独立手游发行市场发展的关键动力。根据弗若斯特沙利文的资料,如下图所示,中国独立手游发行市场的规模在2013-2017年的复合增长率为89.9%,估计自2017年至2022年按37.5%的复合年增长率增长,于2022年达到人民币831亿元。

由于移动网络覆盖范围的快速扩大、手机上网速度的提升、移动设备的成本降低及功能日趋先进,越来越多用户通过移动设备获得手游并体验良好,这已成为独立手游发行市场发展的关键动力。根据弗若斯特沙利文的资料,如下图所示,中国独立手游发行市场的规模在2013-2017年的复合增长率为89.9%,估计自2017年至2022年按37.5%的复合年增长率增长,于2022年达到人民币831亿元。 3、近期的监管发展对中国独立手游市场的影响

3、近期的监管发展对中国独立手游市场的影响

2018年8月30日,中国八个监管机构联合发布了《综合防控儿童青少年近视实施方案》。该方案对网络游戏行业的主要影响包括:限制儿童玩网络游戏的时间、控制出版新网络游戏的数目及网络游戏总数以及探索符合国情的合适的年龄限制提醒系统。

根据法律或法规颁布实施方案,预期对网络游戏市场的影响:由于小型手游发行商解决合规问题的资源较少,更为严格的法规会增加小型手游发行商的合规负担。由于较少的财务资源及游戏质量不高,小型市场竞争者预期会面临更大的压力。可能导致中国独立手游市场的进一步整合,领先的市场参与者可能获得更多的市场份额。

4、创梦天地(01119.HK)明星股东云集

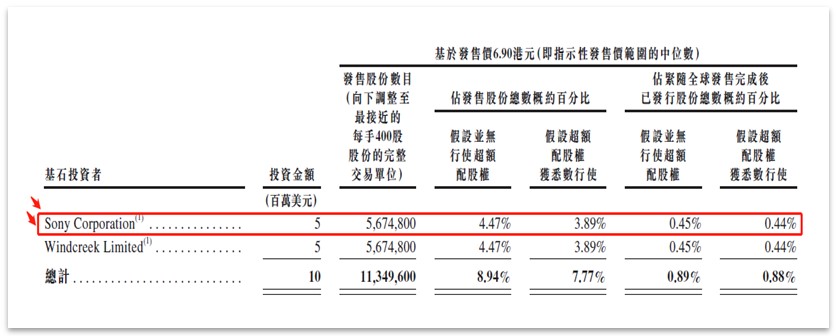

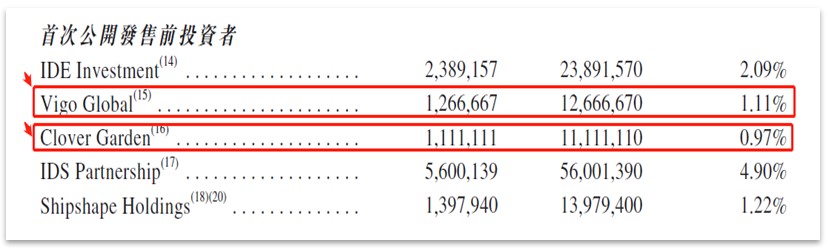

(1)SONY参与基石配售。公司已与基石投资者订立投资协议,已同意认购总金额约7830万港元的发售股份数目。其中排在腾讯之后的世界第二大游戏商SONY同意投资500万美元,按发行价中位数6.90港元计算,SONY获配567.48万股,占紧随全球发售完成后已发行股份总数约0.44%百分比。 (2)澳门博彩控股梁安琪及丽新。公司曾进行了首次公开发售前投资。其中,由澳门博彩控股有限公司执行董事梁安琪女士全资拥有的Vigo Global总认购价114,000,030元人民币,同意发行1,266,667股股份,占公司首次公开发售前股权1.11%;此外,丽新发展有限公司(联交所股份代号:488))全资拥有的Clover Garden,同意认购1,111,111股股份,总认购价为人民币99,999,990元,占公司首次公开发售前股权0.97%。

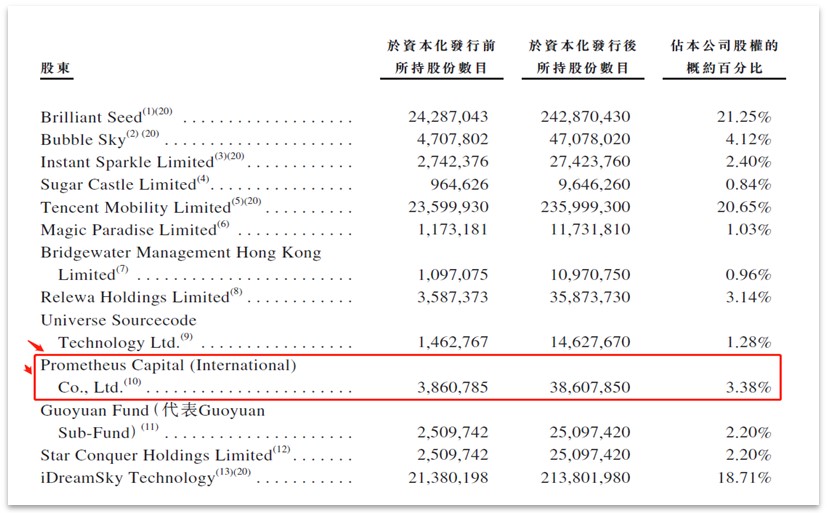

(2)澳门博彩控股梁安琪及丽新。公司曾进行了首次公开发售前投资。其中,由澳门博彩控股有限公司执行董事梁安琪女士全资拥有的Vigo Global总认购价114,000,030元人民币,同意发行1,266,667股股份,占公司首次公开发售前股权1.11%;此外,丽新发展有限公司(联交所股份代号:488))全资拥有的Clover Garden,同意认购1,111,111股股份,总认购价为人民币99,999,990元,占公司首次公开发售前股权0.97%。 (3)王思聪。2018年3月27,公司透过配发股份进行境外股权重组;为反映深圳创梦天地的境内股权架构,公司向参与私有化的投资者配发股份。其中由独立第三方王思聪先生全资拥有的Prometheus Capital (International) Co., Ltd获配发386万股,占公司首次公开发售前股权3.38%。

(3)王思聪。2018年3月27,公司透过配发股份进行境外股权重组;为反映深圳创梦天地的境内股权架构,公司向参与私有化的投资者配发股份。其中由独立第三方王思聪先生全资拥有的Prometheus Capital (International) Co., Ltd获配发386万股,占公司首次公开发售前股权3.38%。 (4)根据网易科技的统计,从2009-2018年2月,腾讯合共投资了最少59家游戏公司,创梦天地是其中唯一的国内独立手游发行商。目前,持有创梦天地20.65%的股份,为第一大机构股东。

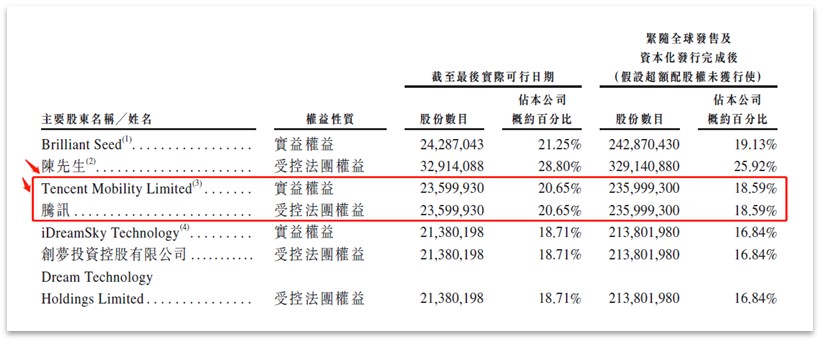

(4)根据网易科技的统计,从2009-2018年2月,腾讯合共投资了最少59家游戏公司,创梦天地是其中唯一的国内独立手游发行商。目前,持有创梦天地20.65%的股份,为第一大机构股东。 5、创梦天地(01119.HK)财务表现

5、创梦天地(01119.HK)财务表现

(1)创梦天地(01119.HK)收入

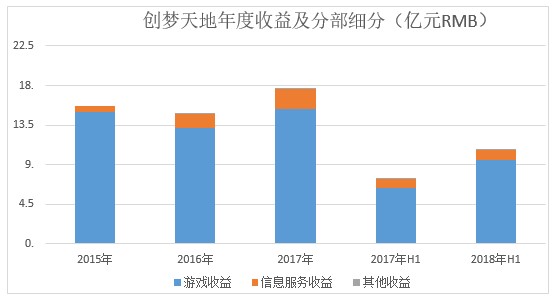

公司的业务收入主要来自游戏服务、信息服务及其他来源。其中,游戏收益主要来自销售游戏内的虚拟物品;信息服务收益来自广告服务,在游戏中投放的广告(主要按展示付费或按点击付费为计算基准);其他收益主要来自基金管理费及好时光影游社产生的收益。 游戏收益。公司自游戏获得大部分收益,截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月分别贡献公司总收益的95.6%、89.2%、87.1%及88.6%;收益金额分别为14.97亿元人民币、13.22亿元人民币、15.35亿元人民币及9.52亿元人民币。

游戏收益。公司自游戏获得大部分收益,截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月分别贡献公司总收益的95.6%、89.2%、87.1%及88.6%;收益金额分别为14.97亿元人民币、13.22亿元人民币、15.35亿元人民币及9.52亿元人民币。

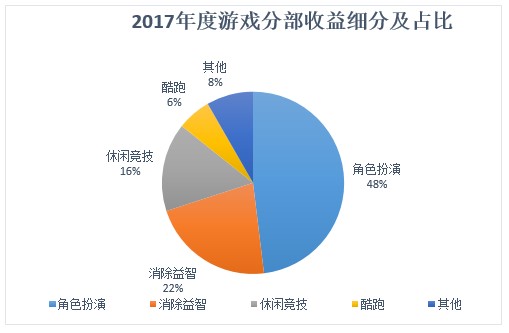

公司经营的主要游戏类型包括角色扮演类游戏、消除益智、休闲竞技、跑酷及其他。截至最后实际可行日期,公司拥有56种游戏,包括14种角色扮演类游戏、8种消除益智游戏、12种休闲竞技游戏、7种跑酷游戏及15种其他游戏。以2017年完整的财政年度,公司的主要游戏类型贡献的收益,分别为7.37亿元人民币占比48%、3.36亿元人民币占比22%、2.41亿元人民币占比16%、0.92亿元人民币占比6%、1.27亿元人民币占比8%。 信息服务收益。截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月,信息服务产生的收入分别约占公司总收入的4.4%、10.5%、12.5%及11.2%;收益金额分别为6968万元人民币、1.55亿元人民币、2.21亿元人民币及1.197亿元人民币。

信息服务收益。截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月,信息服务产生的收入分别约占公司总收入的4.4%、10.5%、12.5%及11.2%;收益金额分别为6968万元人民币、1.55亿元人民币、2.21亿元人民币及1.197亿元人民币。

其他收益。截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月,其他收益分别占我们总收益的零、0.3%、0.4%及0.2%;收益金额分别为0万元人民币、392万元人民币、778元元人民币及253万元人民币。

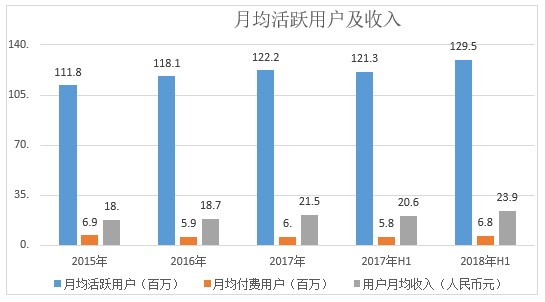

(2)创梦天地(01119.HK)活跃用户及付费用户

截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月,月活跃用户分别为111.8百万、118.1百万、122.2百万及129.5百万;月付费用户分别为6.9百万、5.9百万、6.0百万及6.8百万;月付费用户平均收入分别为18.0元人民币、18.7元人民币、21。5元人民币、23.9元人民币。 (3)创梦天地(01119.HK)毛利及毛利率

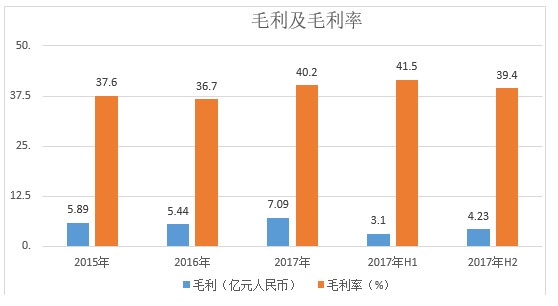

(3)创梦天地(01119.HK)毛利及毛利率

截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月,公司的毛利及毛利率分别为111.8百万、118.1百万、122.2百万及129.5百万。 (4)创梦天地(01119.HK)年度经调整利润

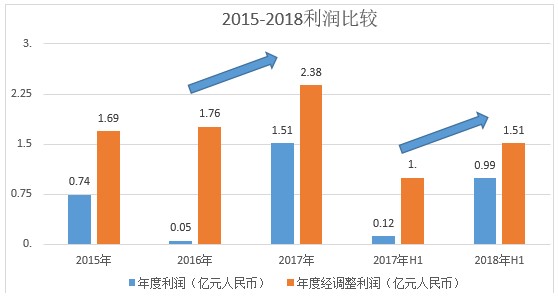

(4)创梦天地(01119.HK)年度经调整利润

非国际财务报告准则计量的年度经调整利润,界定为除股份酬金开支及金融资产公平值收益或亏损以及上市开支之外的利润。可以消除公司经营表现不具指示性的项目的潜在影响,来比较不同期间及不同公司间的经营表现。 截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月,公司经调整利润分别为1.69亿元人民币、1.76亿元人民币、2.38亿元人民币及1.51亿元人民币。

截至2015年、2016年及2017年12月31日止年度以及截至2018年6月30日止六个月,公司经调整利润分别为1.69亿元人民币、1.76亿元人民币、2.38亿元人民币及1.51亿元人民币。

2016年度利润较2015年减少7440万元人民币(或93.1%),主要是由于:游戏收益减少、毛利率下降、销售及营销开支增加、其他亏损净额增加等原因造成。

公司的期间利润由截至2017年6月30日止六个月的人民币11.9百万元大幅增加735.3%至截至2018年6月30日止六个月的人民币99.4百万元。主要是由于:公司收益从748.5百万元增加43.5%至1,073.8百万元、行政开支从144.2百万元减少29.9%至101.1百万元、股份酬金开支从86百万元减少到27.96百万元所致。

5、创梦天地(01119.HK)所得款项用途

经扣除全球发售应付的包销费用及开支,以发售价为每股股份6.90港元(发行价中位数)计算,估计本次全球发售所得款项净额约7.824亿港元。

(1)预期约2.973亿港元(相当于所得款项净额的38%)用于进一步扩大游戏组合并丰富内容。其中,于未来三年动用约4690万港元,为定制游戏自主开发招募顶级工作室,壮大我们的游戏开发人员,丰富营销资源,及优化定制游戏;于未来三年动用约1.722亿港元,获取分销许可及收购优质内容游戏;于未来三年动用约7820万港元,收购IP及与流行文学作品、漫画、动画及电影有关的相关资产,透过获得人才及新技术加强IP采购团队,自主开发新IP,及提升相关营销举措。

(2)预期约1.878亿港元(相当于所得款项净额的24%)用于策略性收购上游或游戏相关行业提供资金,以加强与主要市场参与者的合作,并支持公司国际业务的扩张。

(3)预期约1.799亿港元(相当于所得款项净额的23%)用于加强内部研发能力及加强技术知识以提升公司的内部游戏开发能力。

6、创梦天地(01119.HK)未来主要看点

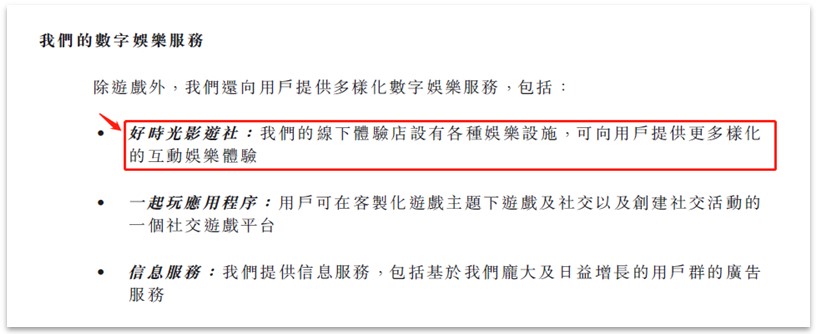

(1)好时光影游社

公司于2017年设立了提供数字娱乐服务的线下体验店品牌好时光影游社。预期从本次募资中再拿出约4690万港元(相当于所得款项净额的6%)用于扩展公司的线下娱乐服务。

在好时光影游社品牌下开设公司的体验店(配有电子竞技设施及休闲娱乐设施的线下娱乐胜地)。简单来说,好时光影游社品牌建立配有不同设施的线下体验店网络,如玩游戏及视屏观赏的包房。

在好时光影游社品牌下开设公司的体验店(配有电子竞技设施及休闲娱乐设施的线下娱乐胜地)。简单来说,好时光影游社品牌建立配有不同设施的线下体验店网络,如玩游戏及视屏观赏的包房。

好时光影游社已获授予独家许可使用腾讯视频商标、海量内容、游戏例如《英雄联盟》、《王者荣耀》等诸多网游的运营特权、线下活动例如游戏见面会、粉丝见面会、明星见面会等。这是双方迈向线下娱乐,打通线上、线下娱乐通道的重要一步。

(2)切入电竞产业

根据公司发展规划,计划将服务延伸至其他数字娱乐领域,如电子竞技、漫画及视频。公司已投资一家拥有多支知名电子竞技团队的公司。在今年ChinaJoy上,创梦天地组建的冠名战队IDS和投资的NW俱乐部就隆重亮相。

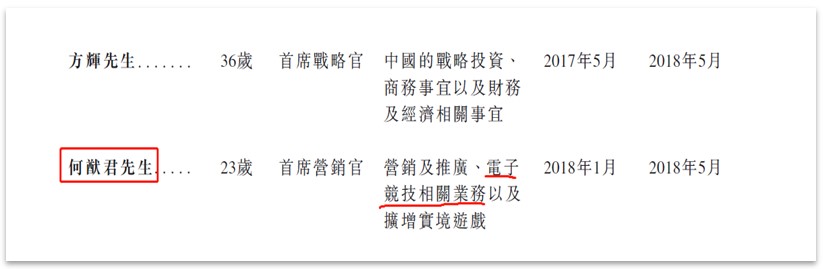

在招股说明书中,23岁的澳门电子竞技总会首任会长何猷君先生,获委任为公司首席营销官,主要就是负责电子竞技相关的业务及扩增实境游戏。 在好时光影游社品牌下开设的线下实体体验店,就配有电子竞技设施,以电竞将用户深度连接起来,在场景和娱乐中为用户提供更丰富的服务。

在好时光影游社品牌下开设的线下实体体验店,就配有电子竞技设施,以电竞将用户深度连接起来,在场景和娱乐中为用户提供更丰富的服务。

本次募资中,使用约1.258亿港元对潜在游戏开发商、内容提供商或第三方平台进行战略性收购,提升公司的游戏相关采购、开发及营运能力,从而可能将公司的数字娱乐服务扩张至电子竞技、漫画及视频等领域,其中重点之一就是电竞。

7、创梦天地(01119.HK)估值

若创梦天地(01119.HK)以招股价中位数6.90港元发行,发行后总股本12.70亿股,以公司2017年度净利润约2.68亿港元(2.38亿人民币)计算,静态市盈率为32.7倍;2017H2-2018H1净利润TTM约3.27亿港元(2.9亿人民币),动态市盈率TTM为26.8倍,PEG为1.22。

转载请注明:牛牛网 » 深度解析:独立手游发行商创梦天地为何受明星股东们垂青