1、达力环保(01790.HK)是银川及宁夏最大的污水处理服务供应商

根据灼识咨询报告,截至二零一七年十二月,宁夏有合共36 间污水处理厂,其中八间污水处理厂位于银川市,并由五间污水处理公司经营,七间已经投入营运。截至二零一七年十二月,宁夏所有营运中的污水处理厂的设计处理总量为每日1,000,000 立方米,而银川八间污水处理厂的设计处理总量为每日575,000立方米。

(i) 截至二零一七年十二月三十一日,达力环保(01790.HK)的设计污水处理总量分别占银川及宁夏的设计污水处理总量约65.3%及37.5%;及(ii) 截至二零一七年十二月三十一日止年度,达力环保(01790.HK)的污水处理总量分别占银川及宁夏的污水处理总量约78.0%及43.4%,达力环保(01790.HK)是银川及宁夏的领先及最大污水处理服务供应商。 根据特许协议,达力环保(01790.HK)获授独家权以经营及管理污水处理厂(分别为银川第一污水处理厂、银川第二污水处理厂、银川第三污水处理厂及银川第四污水处理厂)的设施,透过于银川处理家居及工业污水向当地政府提供污水处理服务,自二零一一年九月至二零四一年九月,为期30 年。达力环保(01790.HK)自银川市地方政府收取根据特许协议规定公式计算的污水处理服务费,乃按每立方米处理服务费乘以各处理厂获分配的每日保证基本污水处理量及适用处理服务费的60%乘以超出我们设施基本水量的任何额外水量。

根据特许协议,达力环保(01790.HK)获授独家权以经营及管理污水处理厂(分别为银川第一污水处理厂、银川第二污水处理厂、银川第三污水处理厂及银川第四污水处理厂)的设施,透过于银川处理家居及工业污水向当地政府提供污水处理服务,自二零一一年九月至二零四一年九月,为期30 年。达力环保(01790.HK)自银川市地方政府收取根据特许协议规定公式计算的污水处理服务费,乃按每立方米处理服务费乘以各处理厂获分配的每日保证基本污水处理量及适用处理服务费的60%乘以超出我们设施基本水量的任何额外水量。

达力环保(01790.HK)亦进行污水处理设施升级及扩充以求达致更高污水排放标准及增加设计处理量。作为回报,达力环保(01790.HK)可于(i) 完成有关升级及扩充工程后;(ii) 审核所产生的建筑成本后;及(iii) 客户(即银川建设局)最终验收后,上调用于计算我们污水处理服务费的处理服务费及基本水量,藉此增加应付予达力环保(01790.HK)的污水处理服务费。该增加将为达力环保(01790.HK)提供建筑成本的回报,可涵盖所产生的全部成本,根据特许协议,有关回报率不低于现行银行借贷利率。

2、达力环保(01790.HK)的地理位置及政策支持

宁夏位于黄河上游河段,黄河是亚洲第三长河流并被视为中国主要流域之一。严重污染导致黄河约三分之一河段无法使用。基于宁夏在黄河上游的地理位置,其在水污染管制中承担重要责任。宁夏政府一直致力扩充及升级现有污水处理厂。

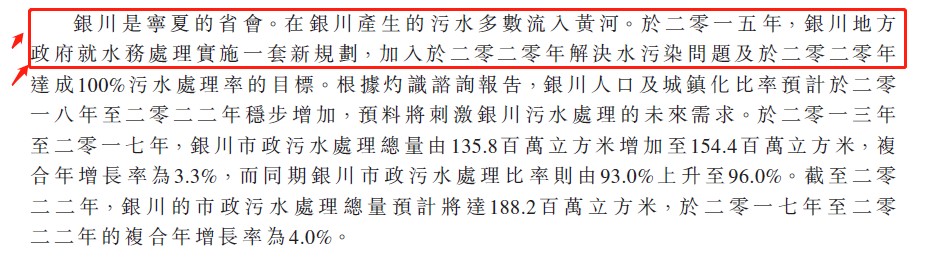

银川是宁夏的省会。在银川产生的污水多数流入黄河。于二零一五年,银川地方政府就水务处理实施一套新规划,加入于二零二零年解决水污染问题及于二零二零年达成100%污水处理率的目标。根据灼识咨询报告,银川人口及城镇化比率预计于二零一八年至二零二二年稳步增加,预料将刺激银川污水处理的未来需求。于二零一三年至二零一七年,银川市政污水处理总量由135.8 百万立方米增加至154.4 百万立方米,复合年增长率为3.3%,而同期银川市政污水处理比率则由93.0%上升至96.0%。截至二零二二年,银川的市政污水处理总量预计将达188.2 百万立方米,于二零一七年至二零二二年的复合年增长率为4.0%。 相信银川及宁夏对污水处理服务的需求将继续增加。自从达力环保(01790.HK)于二零一一年十二月收购设施以来,达力环保(01790.HK)的污水处理厂一直持续稳定地营运,而且达力环保(01790.HK)符合客户及银川其他环境及水务相关地方政府部门的规定。因此,相信达力环保(01790.HK)能够受惠于日后银川及宁夏污水处理服务的需求增长及在新机遇来临时好好把握。

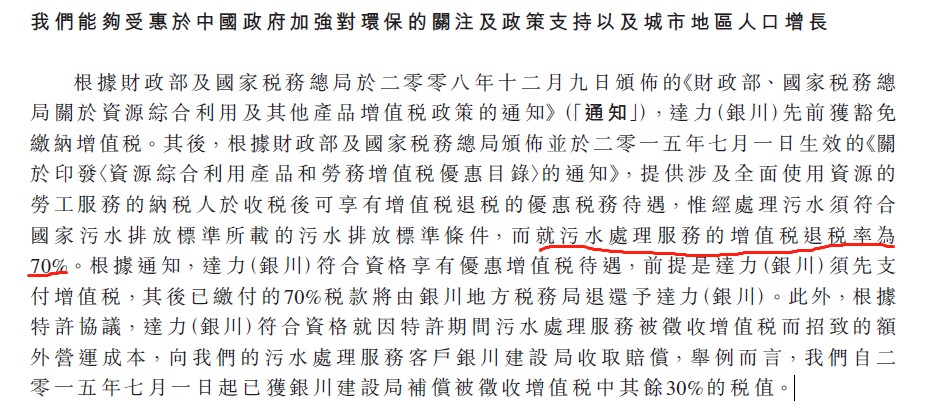

相信银川及宁夏对污水处理服务的需求将继续增加。自从达力环保(01790.HK)于二零一一年十二月收购设施以来,达力环保(01790.HK)的污水处理厂一直持续稳定地营运,而且达力环保(01790.HK)符合客户及银川其他环境及水务相关地方政府部门的规定。因此,相信达力环保(01790.HK)能够受惠于日后银川及宁夏污水处理服务的需求增长及在新机遇来临时好好把握。 根据财政部及国家税务总局于二零零八年十二月九日颁布的《财政部、国家税务总局关于资源综合利用及其他产品增值税政策的通知》(「通知」),达力(银川)先前获豁免缴纳增值税。其后,根据财政部及国家税务总局颁布并于二零一五年七月一日生效的《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》,提供涉及全面使用资源的劳工服务的纳税人于收税后可享有增值税退税的优惠税务待遇,惟经处理污水须符合国家污水排放标准所载的污水排放标准条件,而就污水处理服务的增值税退税率为70%。

根据财政部及国家税务总局于二零零八年十二月九日颁布的《财政部、国家税务总局关于资源综合利用及其他产品增值税政策的通知》(「通知」),达力(银川)先前获豁免缴纳增值税。其后,根据财政部及国家税务总局颁布并于二零一五年七月一日生效的《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》,提供涉及全面使用资源的劳工服务的纳税人于收税后可享有增值税退税的优惠税务待遇,惟经处理污水须符合国家污水排放标准所载的污水排放标准条件,而就污水处理服务的增值税退税率为70%。

3、达力环保(01790.HK)的财务收入状况

于往绩期间,达力环保(01790.HK)污水处理服务的最大客户为银川建设局。就达力环保(01790.HK)供应再生水予终端客户的业务而言,达力环保(01790.HK)于往绩期间的两大再生水客户为一间发电厂及银川市一间负责公共区域景观工程的公共机构。

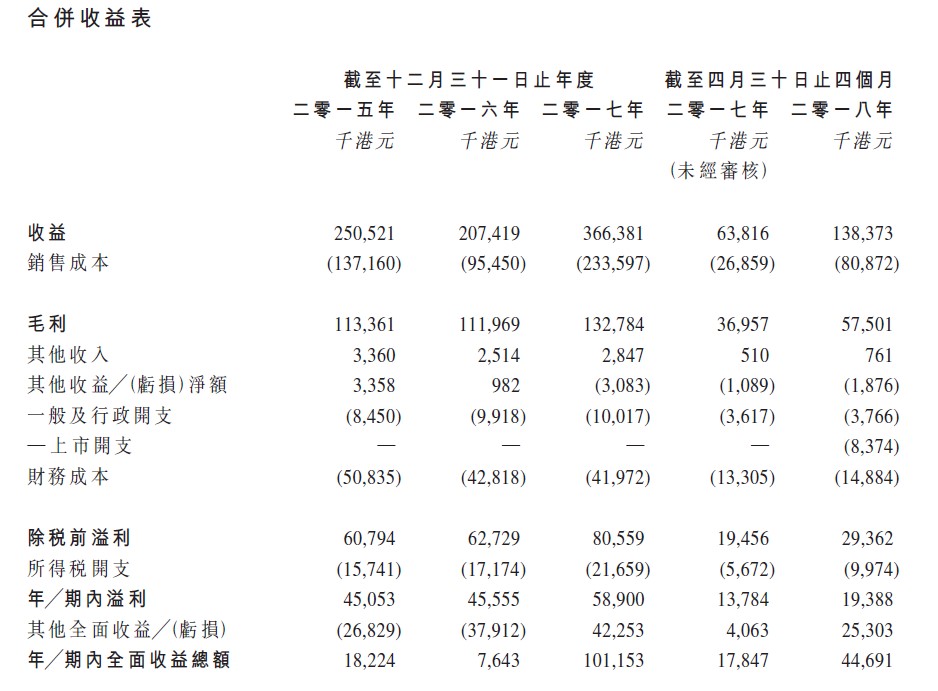

于往绩期间,达力环保(01790.HK)的收益主要来自三大收益来源,分别为(i) 污水处理建筑服务,分别约为91.2 百万港元、32.6 百万港元、197.2 百万港元及61.5 百万港元,占达力环保(01790.HK)总收益分别约36.4%、15.8%、53.8%及44.5%;(ii) 污水处理营运服务,分别约为73.2 百万港元、87.6 百万港元、76.6 百万港元及41.5 百万港元, 占达力环保(01790.HK)总收益分别约29.2%、42.2%、20.9%及30.0%;及(iii)服务特许安排的财务收入,分别约为78.7百万港元、80.9百万港元、86.0 百万港元及32.5 百万港元,占达力环保(01790.HK)总收益分别约31.4%、39.0%、23.5%及23.5%。 毛利及毛利率。毛利由截至二零一六年十二月三十一日止年度约112.0 百万港元增加至截至二零一七年十二月三十一日止年度约132.8 百万港元,按年增加约20.8 百万港元或约18.6%,乃主要由于截至二零一七年十二月三十一日止年度污水处理建筑服务产生的收益增加所致。毛利率由截至二零一六年十二月三十一日止年度约54.0%减少至截至二零一七年十二月三十一日止年度约36.2%,主要由于各财政年度的收益组合改变。

毛利及毛利率。毛利由截至二零一六年十二月三十一日止年度约112.0 百万港元增加至截至二零一七年十二月三十一日止年度约132.8 百万港元,按年增加约20.8 百万港元或约18.6%,乃主要由于截至二零一七年十二月三十一日止年度污水处理建筑服务产生的收益增加所致。毛利率由截至二零一六年十二月三十一日止年度约54.0%减少至截至二零一七年十二月三十一日止年度约36.2%,主要由于各财政年度的收益组合改变。

年内溢利。达力环保(01790.HK)的年内溢利由截至二零一六年十二月三十一日止年度约45.6 百万港元增加至截至二零一七年十二月三十一日止年度约58.9 百万港元,增加约13.3 百万港元或约29.2%。

4、达力环保(01790.HK)的近期发展及项目融资

往绩期间后,进行中及已规划的升级及扩充工程包括:(i) 第一处理厂升级工程,包括将污水处理标准由二级提高至一级A,于最后可行日期处于测试及调试阶段,预期将于二零一八年底前完成;(ii) 第二处理厂二期扩充工程,预期将于二零一八年底前开始及于二零一九年底前完成,藉此设计处理量将进一步增至每日100,000立方米;及(iii)扩充第四处理厂的实际建筑工程,可新增每日100,000 立方米的处理量,据此,排放标准将符合准四类水标准,预期将于二零一八年下半年开始及于二零二零年底前完成。

根据特许协议,达力(银川)负责为污水处理设施的营运及保养及升级及扩充工程提供资金。根据TOT转让协议收购特许权及接管相关设施资产的初步代价为人民币810.0 百万元(相当于约1,012.5 百万港元),人民币810.0 百万元(相当于约1,012.5 百万港元)中,有人民币526.5 百万元(相当于约658.1 百万港元)由银行贷款拨付而其余则由股东股本拨付。

于二零一八年四月三十日,达力环保(01790.HK)估计完成拟定升级及扩充工程的余下部分所需建筑成本约为人民币468.0 百万元(相当于约585.0 百万港元)(包括将于第四处理厂建设的新增100,000 立方米处理量升级至准四类水标准的估计建筑成本),预期将包括:(i) 购买设备及安装成本约人民币231.6 百万元(相当于约289.5 百万港元);(ii) 土木及结构工程成本约人民币158.3 百万元(相当于约197.9 百万港元);(iii) 设计及开发成本约人民币35.2百万元(相当于约44.0 百万港元);及(iv) 其他配套成本约人民币42.9 百万元(相当于约53.6 百万港元)。

上述估计建筑成本预期按以下方式结付:(i) 约65%,以银行借贷(包括未动用银行融资及本集团日后取得的额外银行融资);及(ii) 余下约35%,以内部所得资金及股份发售所得款项净额约80%(即约107.2百万港元,假设每股发售股份发售价为0.70港元,即指示性发售价范围的中位数)结付。预期在上述估计建筑成本中,约108.2 百万港元预期于二零一八年五月一日至二零一八年八月三十日产生,余额约476.8 百万港元预期于二零一八年九月起产生。

5、达力环保(01790.HK)的基石配售

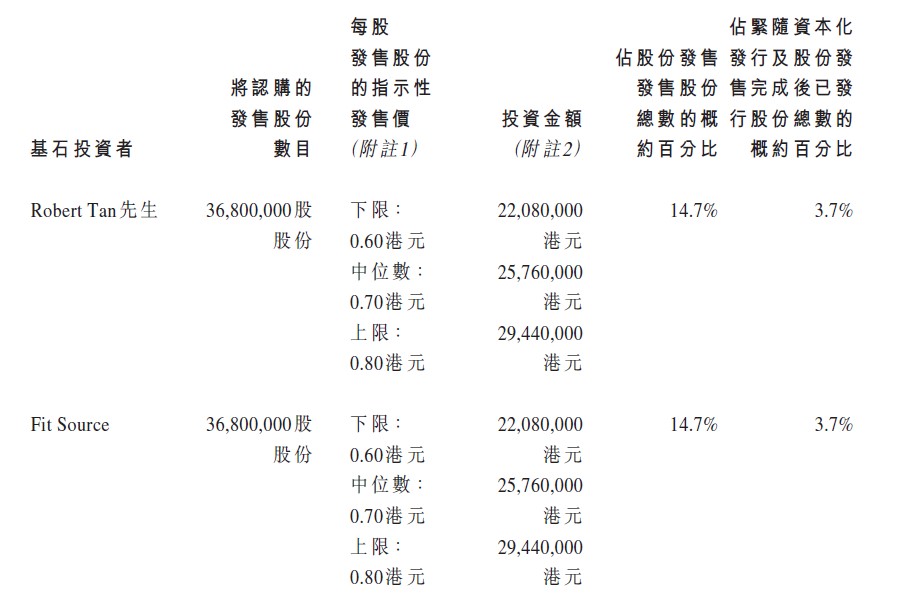

作为配售的一部分,达力环保(01790.HK)已与Robert Tan Chung Meng先生及FitSource Holdings Limited,订立基石投资协议,据此,基石投资者已同意按发售价认购合共73,600,000 股发售股份(相当于股份发售初步提呈可供认购发售股份的29.4%及紧随股份发售及资本化发行完成后本公司已发行股份总数的7.4%),故假设发售价为0.60港元、0.70港元及0.80港元,基石投资者应付认购总价(不包括经纪佣金、证监会交易征费及联交所交易费)将分别约为44.2 百万港元、51.5 百万港元及58.9 百万港元基石配售。 6、达力环保(01790.HK)的业务目标及策略

6、达力环保(01790.HK)的业务目标及策略

达力环保(01790.HK)的主要目标为强化于中国污水处理行业的市场地位及继续增强的竞争实力。为求达致目标,达力环保(01790.HK)有意推行下列关键业务策略:

(1)继续完成现有设施的拟定升级及扩充工程;

(2)透过承接新污水处理项目,强化于中国的市场地位;及

(3)继续建立新污水处理控制系统,改善质量控制系统。

7、达力环保(01790.HK)的所得款项用途

经扣除包销佣金及公司就股份发售已付及应付的预计开支,达力环保(01790.HK)估计股份发售所得款项净额合共约为134.0 百万港元,当中假设每股发售股份发售价为0.7 港元,即建

议发售价范围每股发售股份0.6 港元至0.8 港元的中位数。达力环保(01790.HK)有意按下列方式应用有关所得款项净额: (1)继续完成现有设施的拟定升级及扩充工程。约107.2 百万港元或80%所得款项净额将用作此用途。余下拟定升级及扩充工程预计将于二零二零年底完成。

(1)继续完成现有设施的拟定升级及扩充工程。约107.2 百万港元或80%所得款项净额将用作此用途。余下拟定升级及扩充工程预计将于二零二零年底完成。

(2)约13.4百万港元或10%所得款项净额将于时机来临时用作为物色及评估银川及╱或中国其他地区的新污水处理项目提供资金,主要涉及委聘独立第三方顾问公司对潜在项目履行可行性研究,作为促进达力环保(01790.HK)实施承接新污水处理项目的业务策略的第一步;

(3)约6.7 百万港元或5%所得款项净额将用作成立及日后升级自家中央监察系统,令技术团队及管理层可查阅污水质量及污水处理程序由流入至流出的实时数据,并及时作出指示解决技术问题,以便监察及管理我们的设施,而毋须受地理限制。董事拟于二零一九年底之前动用该部分所得款项净额;及

(4)约6.7 百万港元或5%所得款项净额预期将用作一般营运资金及一般企业用途。

8、估值

公司招股价为0.6-0.8港币,2017年净利润为5891万港元,对应2017年市盈率10.20-13.60倍,2018年4月30日止4个月的市净率约0.63-0.86倍。同业上市公司,对应2017年市盈率为3.60-16.15倍,2018年中期的市净率约0.38-2.30倍。整体看,公司估值合理。(港股观察站)

转载请注明:牛牛网 » 新股研究:宁夏最大污水处理公司达力环保