作者:港股觀察站 Jack Chan

近期的上證指數在8月20日下探近期低點2653後,似乎已處築底階段,目前在2700點以上爭持反覆。眾多細分行業中,有一個板塊與大盤密切相關,就是靠股市吃飯的券商板塊,當下其走勢基本與上證指數一致,都是探底後在磨底確認。但股市“老司機”都知道,券商板塊與大盤相較,又有一定的前瞻性,就是對大盤前景異常敏感,一旦大盤轉勢確立,券商板塊會走得很快。但如下圖所示,券商板塊至今尚未有大的異動。 反觀同樣是金融的銀行板塊,有心的投資者如果把券商和銀行板塊的日K線圖上下對比一下,自己就可以一目了然的得出結論:銀行板塊有異動、築底跡象明顯、大陽線特別多、底部結構紮實,板塊走得特彆強而且韌性十足。

反觀同樣是金融的銀行板塊,有心的投資者如果把券商和銀行板塊的日K線圖上下對比一下,自己就可以一目了然的得出結論:銀行板塊有異動、築底跡象明顯、大陽線特別多、底部結構紮實,板塊走得特彆強而且韌性十足。 然而,不要忘了,就滬深銀行股來說,這是一個有着5.9萬億人民幣流通市值的宇宙第一板塊,竟然比絕大部分曾經性感無比的熱門行業都走得好,細心的投資者對此現象是不是應該引起高度的重視?!

然而,不要忘了,就滬深銀行股來說,這是一個有着5.9萬億人民幣流通市值的宇宙第一板塊,竟然比絕大部分曾經性感無比的熱門行業都走得好,細心的投資者對此現象是不是應該引起高度的重視?!

國際比較:中國銀行板塊估值低於美國同行而極具投資價值

既然中國銀行板塊在歷史性底部蠢蠢欲動,其估值究竟高不高呢?

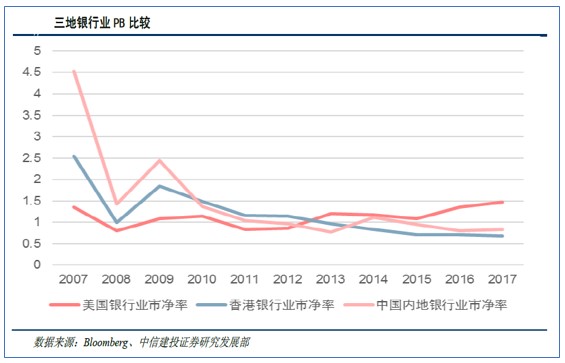

我們先來看看衡量銀行股估值的一個重要指標,市凈率PB。中泰證券在8月初的一個研究表明,如下圖所示,滬深A股上市銀行當中,當下PB中位數為0.97倍,而板塊歷史PB最小值中位數為0.89倍;當前銀行板塊PB估值無疑處於相對低位。  那美國同業的PB呢?根據中信建投的研究,如下圖所示,從2007年到2017年,美國銀行業PB估值在0.8-1.5倍波動,相對比較平穩,自15年以來呈上升趨勢;中國內地和香港銀行業估值變動相對一致,均呈下降趨勢,目前在1倍以下,且近年來香港銀行股PB下降更快。目前美國銀行業PB是中國內地的1.78倍,香港的2.15倍。這顯然不合理!中國銀行業估值太低了。

那美國同業的PB呢?根據中信建投的研究,如下圖所示,從2007年到2017年,美國銀行業PB估值在0.8-1.5倍波動,相對比較平穩,自15年以來呈上升趨勢;中國內地和香港銀行業估值變動相對一致,均呈下降趨勢,目前在1倍以下,且近年來香港銀行股PB下降更快。目前美國銀行業PB是中國內地的1.78倍,香港的2.15倍。這顯然不合理!中國銀行業估值太低了。 我們再來看看估值的另外一個重要指標,市盈率PE。中泰證券統計的板塊歷史最低PE中位數是6.33,而當下中國銀行業PE中位數為7.49,底部區間也是非常明顯的。

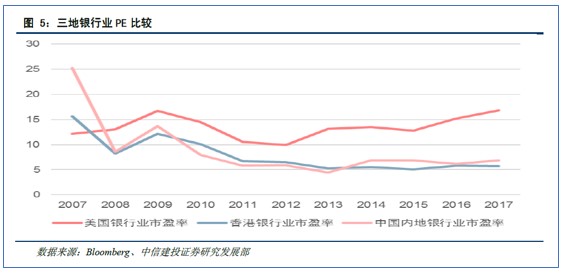

我們再來看看估值的另外一個重要指標,市盈率PE。中泰證券統計的板塊歷史最低PE中位數是6.33,而當下中國銀行業PE中位數為7.49,底部區間也是非常明顯的。  國際比較上,中信建投同樣認為,從PE看,除2007年以外,美國銀行業整體估值均高於中國和香港銀行業。美國銀行業近年來估值在10-15倍波動,且同PB一樣自15年以來呈上升趨勢,目前已接近17倍;而中國內地和香港銀行業PE近年來穩定在5-8倍之間。目前美國銀行股PE是內地的2.46倍,香港的2.97倍。

國際比較上,中信建投同樣認為,從PE看,除2007年以外,美國銀行業整體估值均高於中國和香港銀行業。美國銀行業近年來估值在10-15倍波動,且同PB一樣自15年以來呈上升趨勢,目前已接近17倍;而中國內地和香港銀行業PE近年來穩定在5-8倍之間。目前美國銀行股PE是內地的2.46倍,香港的2.97倍。 綜合市盈率和市凈率兩項關鍵指標,綜合以上的分析,我們就能夠生成這樣的基本判斷:中國銀行板塊不但自身估值處於歷史底部區間,而且國際比較來看,估值偏低,極具投資價值。

綜合市盈率和市凈率兩項關鍵指標,綜合以上的分析,我們就能夠生成這樣的基本判斷:中國銀行板塊不但自身估值處於歷史底部區間,而且國際比較來看,估值偏低,極具投資價值。

哈爾濱銀行:資產規模穩健增長 價值被嚴重低估

今天這裡要介紹的,是一隻估值偏低的香港銀行股,哈爾濱銀行(06138.HK)。

1、先科普一下哈爾濱銀行的基本情況吧。公司總部位於哈爾濱市,現已在天津、重慶、大連、瀋陽、成都、哈爾濱、大慶等地設立了17家分行, 279家支行, 298家營業機構;在北京、廣東、江蘇、吉林、黑龍江等14個省及直轄市發起設立了32家村鎮銀行。2018年上半年,在英國《銀行家》雜誌“2018年全球銀行1000強”榜單中排名第207位,位列中國地區銀行第34位,是一家頗具規模的城市商業銀行。

國內的統計機構億歐資訊,曾通過層次分析法和無量綱化處理,從五個層面分析測評中國城商行綜合實力,如下圖所示,其中哈爾濱銀行在中國城商行中位列第9名,說明了哈行在中國城商行中實力不可小覷。 2、我們再來看看哈爾濱銀行8月28日公布的2018年中期報告,來了解下公司最新業務進展。截至2018年6月30日,如下圖所示,銀行最重要的指標資產總額為人民幣5,719.415億元,同比增長1.36%;客戶貸款及墊款總額人民幣2,511.490億元,同比增幅為5.79%;客戶存款總額人民幣3,706.003億元。可以說,公司資產規模穩健增長,存貸指標運行穩定。

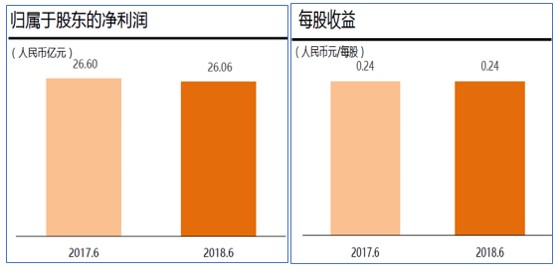

2、我們再來看看哈爾濱銀行8月28日公布的2018年中期報告,來了解下公司最新業務進展。截至2018年6月30日,如下圖所示,銀行最重要的指標資產總額為人民幣5,719.415億元,同比增長1.36%;客戶貸款及墊款總額人民幣2,511.490億元,同比增幅為5.79%;客戶存款總額人民幣3,706.003億元。可以說,公司資產規模穩健增長,存貸指標運行穩定。 在盈利能力方面,2018年上半年,實現凈利潤為人民幣26.058億元,同比減少人民幣0.539億元,降幅2.0%,下降的主因是由於利息凈收入、手續費及傭金凈收入減少所致。銀行平均總資產回報率為0.92%,較上年同期的0.99%略有降低。平均權益回報率為12.40%,較2017年同期的14.09%有所下降。每股利潤為人民幣0.24元。因此,盈利能力基本保持穩定,回報水平在持續提升。

在盈利能力方面,2018年上半年,實現凈利潤為人民幣26.058億元,同比減少人民幣0.539億元,降幅2.0%,下降的主因是由於利息凈收入、手續費及傭金凈收入減少所致。銀行平均總資產回報率為0.92%,較上年同期的0.99%略有降低。平均權益回報率為12.40%,較2017年同期的14.09%有所下降。每股利潤為人民幣0.24元。因此,盈利能力基本保持穩定,回報水平在持續提升。 風險管理上,應該說哈行的資本管理更加主動了。如下圖所示,2018年上半年哈行的資本充足率、一級資本充足率及核心一級資本充足率分別為12.19%、9.63%及9.61%,較上年末分別下降0.06、0.11和0.11個百分點,能夠滿足中國銀監會關於《商業銀行資本管理辦法(試行)》過渡期內的監管要求。據知情人士透露,上述指標的下降,主要原因是來自風險加權資產增加、派發現金股利及會計政策變更(採用IFRS 9會計準則的影響)。

風險管理上,應該說哈行的資本管理更加主動了。如下圖所示,2018年上半年哈行的資本充足率、一級資本充足率及核心一級資本充足率分別為12.19%、9.63%及9.61%,較上年末分別下降0.06、0.11和0.11個百分點,能夠滿足中國銀監會關於《商業銀行資本管理辦法(試行)》過渡期內的監管要求。據知情人士透露,上述指標的下降,主要原因是來自風險加權資產增加、派發現金股利及會計政策變更(採用IFRS 9會計準則的影響)。 依據中報的數據,哈行的不良水平略有上升,截至2018年6月30日,不良貸款餘額為人民幣45.062億元,較上年末增加人民幣4.692億元;不良貸款率為1.79%,較上年末上升0.09個百分點;貸款減值損失準備率為3.08%,較上年末上升0.24個百分點;撥備覆蓋率為171.44%,較上年末上升4.20個百分點。

依據中報的數據,哈行的不良水平略有上升,截至2018年6月30日,不良貸款餘額為人民幣45.062億元,較上年末增加人民幣4.692億元;不良貸款率為1.79%,較上年末上升0.09個百分點;貸款減值損失準備率為3.08%,較上年末上升0.24個百分點;撥備覆蓋率為171.44%,較上年末上升4.20個百分點。

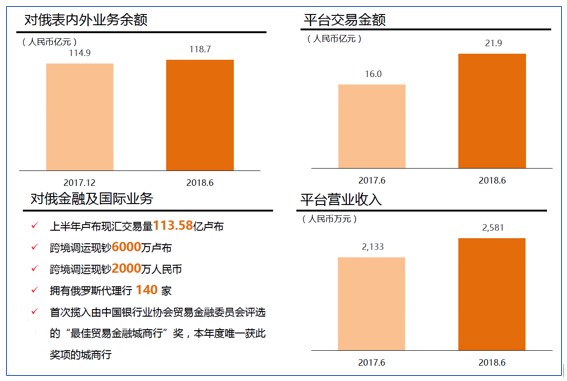

哈行本期資產管理質量的數據,雖說略微有些降幅,但背後深層次的原因,可能是受《國際財務報告準則第9號——金融工具》(IFRS9)在2018年1月1日正式生效並按期執行的影響比較大。IFRS9對中國銀行業界最大的改變,就是計提資產減值時,由原先的“已發生損失法”修改為“預期損失法”,以反映未來可能發生的信用損失。新規無疑擼實了銀行的資產質量,對銀行來說是短期陣痛長期利好。  業務亮點上,對俄金融則是哈行的金字招牌。作為中方發起人及主席單位,哈爾濱銀行早在2015年就聯合俄羅斯聯邦儲蓄銀行發起了首個中俄金融機構交流平台 - 中俄金融聯盟,成員已由初始的35家發展到68家。此外,哈行的俄羅斯代理行數量為140家,是中國對俄代理行最多的銀行之一。2018年上半年,實現對俄金融業務營業收入人民幣7,297萬元;營業利潤人民幣4,658萬元;盧布現匯交易量113.58億盧布;跨境調運現鈔6,000萬盧布,跨境調運人民幣現鈔2,000萬元。截至2018年6月30日,對俄表內和表外資產業務餘額人民幣118.7億元,較上年末增長人民幣3.8億元。

業務亮點上,對俄金融則是哈行的金字招牌。作為中方發起人及主席單位,哈爾濱銀行早在2015年就聯合俄羅斯聯邦儲蓄銀行發起了首個中俄金融機構交流平台 - 中俄金融聯盟,成員已由初始的35家發展到68家。此外,哈行的俄羅斯代理行數量為140家,是中國對俄代理行最多的銀行之一。2018年上半年,實現對俄金融業務營業收入人民幣7,297萬元;營業利潤人民幣4,658萬元;盧布現匯交易量113.58億盧布;跨境調運現鈔6,000萬盧布,跨境調運人民幣現鈔2,000萬元。截至2018年6月30日,對俄表內和表外資產業務餘額人民幣118.7億元,較上年末增長人民幣3.8億元。

因此,整體來看,哈爾濱銀行在2018年中期的財務表現,概括起來就是四句話:資產規模穩健增長、盈利能力保持穩定、對俄金融市場領先、資本管理更加主動。

3、哈爾濱銀行估值偏低 價值被嚴重低估

雖說哈爾濱銀行的本期中報不能說特別優秀,但是基本面顯然已經見底並在積極蓄勢。那公司的投資價值如何呢?我們不妨進行一下橫向的比較。

截止目前,中國共有10家城市商業銀行在香港上市,我們不妨先來看看這些港股城商行的整體估值。根據滬深上市的7家城商行以及香港上市的10家城商行的統計數據,如下圖所示,從上市地的層面,香港上市的城商行估值明顯更低,其中平均市盈率為5.35倍,較滬深同業低16.4%;平均市凈率為0.65倍,對比滬深同行亦低38.68%。 身處港股偏低的大環境,那哈爾濱銀行與香港同城的同業兄弟比較,又如何呢?如下圖所示,我們將這10家港股城商行按照資產規模大小依次排序,哈爾濱銀行是排在第五位,而按照市值排序則為第9位;僅僅從這些指標的相互關係看,哈爾濱銀行的市值排位是偏低的。

身處港股偏低的大環境,那哈爾濱銀行與香港同城的同業兄弟比較,又如何呢?如下圖所示,我們將這10家港股城商行按照資產規模大小依次排序,哈爾濱銀行是排在第五位,而按照市值排序則為第9位;僅僅從這些指標的相互關係看,哈爾濱銀行的市值排位是偏低的。

而在市盈率和市凈率估值方面,哈爾濱銀行分別為3.03和0.38,與港股的10家城商行中位數5.35和0.65比較,更屬嚴重低估,低幅分別為43.36%和41.54%。換一句話說,哈爾濱銀行只要達到當下港股同業的平均估值水平,股價將有近71-76%的上漲空間。對哈爾濱銀行的股價未來,如果中國銀行業整體復蘇或是可能的牛市來臨,往大處想,可能目標真的很高遠;腳踏實地地往近處想,可能也會有不菲的回報,不妨關注。

轉載請註明:牛牛网 » 图解中报:哈尔滨银行资产规模稳健增长 长期价值值得看好