作者:港股觀察站 大嶼山望海樓

最近的港股市場,江蘇創新新材料(股份代號:02116.HK)宣布公開發售將於 2018 年 3 月 19 日(星期一)上午 9 時開始,並於 2018 年 3 月 22 日(星期四)中午 12 時截止。公司的股票預期將於 2018 年 3 月 28 日(星期三)正式於聯交所主板開始買賣。公司此次招股共發行1.2億股,90%為國際配售,10%為公開發售;每股招股價介乎1至1.25港元;按一手2,000股計,每手入場費為2,525.19港元。市傳配售部份已獲超額認購,保薦人為東方融資,聯席協調人東方證券(香港)和國泰君安國際,公開發售首日超購近四倍。

江蘇創新:一家高效的創新型高科技公司

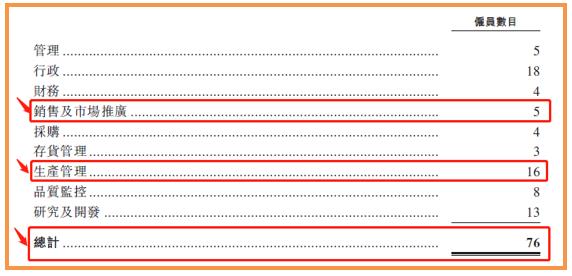

其實,拿到公司的上市資料,最令投資者驚艷的地方,是其高效的生產方式和高額的人均創利水平。截至最後實際可行日期,公司共有76 名員工,如下圖所示。其中生產管理人員為16人,而公司上市前最近的一個完整財政年度,2016年公司自產銷售收入為1.2億元(貨幣單位:人民幣,下同),生產人員人均年生產值為750萬元;

公司銷售及推廣人員5名,按2016年公司總銷售額(自產+代銷)為1.35億元計算,銷售人員人均年銷售額為2700萬元;如下圖所示,以公司全員76名僱員計算,2016年公司凈利潤為3334萬元,全員人均年創凈利43.87萬元。

讀到此處,有經驗的投資者一定對江蘇創新會有一個深深的印象,那就是公司一定是一盤好生意,高毛利率、高凈利潤率、生產的產品科技含量非常高的優質企業。

江蘇創新:可以對標A股大牛股三聚環保(300072)

江蘇創新在港股市場可以對標的上市公司可能並不多。但是在A股市場的三聚環保(300072),可以對比着說一說。如下面的股價月線圖可以看到,三聚環保股價在前復權後,歷時近7年,股價從最低價1.56元一路奔襲到最高價43.11元,上市後最大漲幅為近27倍。

三聚環保一定是大部分投資遺漏的一個寶貝,就連當初“中國最佳基金經理”王亞偉的低位入股,也沒有喚醒大部分的投資者。因為當時大家沒有看明白公司產品以及背後的行業發展趨勢啊。

現在,港股市場出現了一個可以對標說一說的新股,江蘇創新。雖然三聚環保的產品與江蘇創新不大一樣,但是,兩者共通之處在於,都是為基礎能源工業的產品清潔化、產品質量提升及生產過程的清潔化提供產品。三聚環保主要的產品有脫硫凈化劑、脫硫催化劑、其他凈化劑(脫氯劑、脫砷劑等)、特種催化劑。而江蘇創新是開發、生產及營銷主要用於減少不良排放物且符合不斷演變的監管要求的煉油助劑及油品添加劑。

兩家公司背靠的產品使用環節、行業背景和行業發展趨勢是基本相同的。因此,有心的價值投資者,可以值得多花一些時間去重點研究一下這次剛剛IPO的江蘇創新,因為,漲不了三聚環保那末多倍,漲1-2倍也好啊?!

中國煉油助劑及油品添加劑行業概覽:因環保的高要求而持續增長

江蘇創新所處的就是中國煉油助劑及油品添加劑行業。那我們來看看該行業的發展趨勢,是否當初三聚環保就是沒有看明白這個行業方發展趨勢,而簡單將三聚環保看成是普通的化工股而忽略了那個牛股?!

煉油助劑指用於原油煉油程序的不同添加劑,通常用於促進煉油程序、改善最終產品的效能或保護煉油機組。油品添加劑與汽油或柴油一併加入汽車,通過改善汽油或其他燃油質量以提升發動機效能。

“國四”升級至“國五”車用汽油標準。2013年12月18日,中國政府頒布“第五階段車用汽油國家標準”,設定較先前執行的“第四階段車用汽油國家標準”更嚴格的排放和汽油質量要求。例如,“第五階段車用汽油國家標準”規定在2017年12月31日前,石化行業的成員須將“第六階段車用汽油國家標準”所規定的50 ppm的燃料硫含量降低至10 ppm,減幅為80%。因此預期中國政府將於“第六階段車用汽油國家標準”實施更嚴格的燃料質量要求。

鑒於燃油質量標準愈為嚴格,上游煉油廠需要更多新研製的煉油助劑及油品添加劑,預計這將繼續有助於中國煉油助劑及油品添加劑行業在預測期內持續增長。

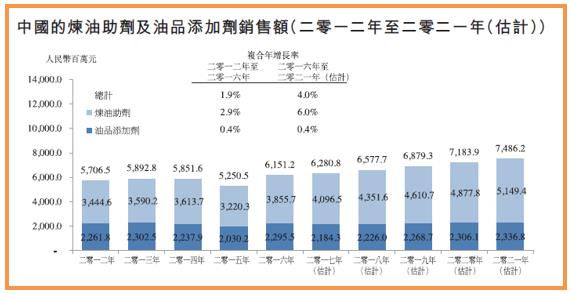

如上圖所示,中國煉油助劑及油品添加劑市場的總銷售量由2012年的28.14 萬噸增加至2016年的33.88萬噸,2012年至2016年的複合年增長率為4.7%。灼識諮詢預計於2021年進一步達到42.4萬噸,即2016年至2021年的複合年增長率為4.6%。

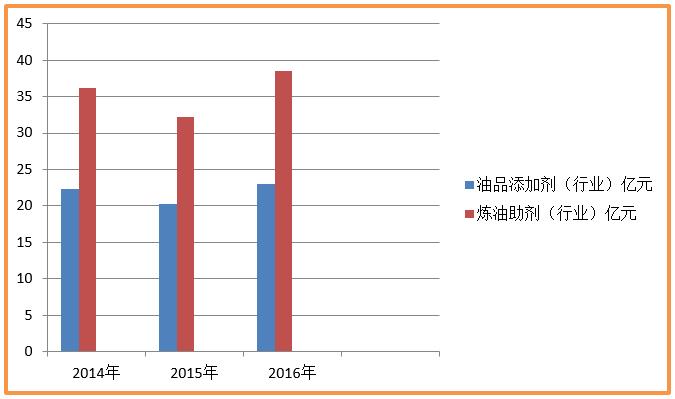

如果按銷售額計算的市場規模,如上圖所示,中國的煉油助劑及油品添加劑市場銷售總額預計將由2012年的人民幣57.065 億元增加至2016年的人民幣61.512 億元,即2012年至2016年的複合年增長率為1.9%。灼識諮詢預期中國的煉油助劑及油品添加劑市場將於2021年達到人民幣74.862億元,即2016年至2021年的複合年增長率為4.0%。

大的行業背景非常不錯而且確定性較強。

中國脫硫劑及柴油抗磨劑的銷售量:因環保高要求而持續增長

江蘇創新雖然所處中國煉油助劑及油品添加劑行業,但是其主打產品是脫硫劑及柴油抗磨劑。那我們再來看看這2個細分市場在中國的發展趨勢。

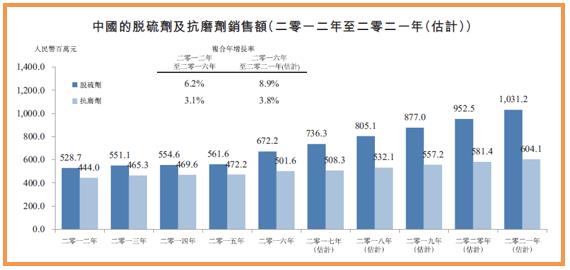

(1)中國脫硫劑細分市場。據灼識諮詢調研所得,中國的脫硫劑銷售量將由2012年的3.52 萬噸增加至2016年的5.17萬噸,複合年增長率為10.1%。增長快速主要是因為中國每千人汽車保有量增加及中國政府頒布更嚴格強制排放規定。儘管“國六標準”燃油質量標準於2016年12月最終確定,更嚴格的硫排放標準將於2020年實施。因此,石油每單位的脫硫劑添用量,預期將於未來數年出現重大增長,而中國的脫硫劑銷售量,預測於2016年至2021年將按複合年增長率8.9%持續上升,較其他煉油助劑的複合年增長率為高;銷售金額亦預計由2016年的6.72億元,以複合年增長率8.9%持續上升至2021年的10.31億元。

(2)中國柴油抗磨劑細分市場。據灼識諮詢調研所得,隨着燃油質量和排放標準的不斷提高,汽油中允許的硫含量相應下降,煉油廠所生產燃油的抗磨作用亦會降低。預期於未來數年燃油添加劑(如柴油抗磨劑)的使用量增加,預期2016年至2021年中國柴油抗磨劑的銷售量按複合年增長率4.2%上升,較其他油品添加劑的複合年增長率為高;銷售金額亦將由2016年的5.01億元,以複合年增長率3.8%持續上升至2021年的6.04億元。

中國煉油助劑及油品添加劑行業的驅動因素

(1)中國的石油產品需求不斷增加。於2016年,中國的汽車總數達到165.6 百萬輛,相比2006年的36.8 百萬輛,過去十年的複合年增長率達到16.2%。隨着中國汽車市場於整個預測期內很可能持續其增長勢頭,預期煉油助劑及油品添加劑行業將維持類似的增長趨勢。

(2)實施更高的硫排放標準。為了更好地管理環境事宜及減少空氣污染,中國政府引入“國五標準”燃油質量標準。中國汽車製造商及煉油廠在增加脫硫劑的同時選用較高質量的脫硫劑。然而,隨着成品油的硫含量下降,燃油的效能亦減低,因而需要加入更多燃油添加劑如柴油抗磨劑及柴油十六烷值改進劑,以提升表現。因此,預期中國的煉油助劑及油品添加劑需求日後將繼續受有關標準的實施所影響。

(3)公眾對汽車廢氣產生空氣污染的關注增加。過去數年公眾對中國霧霾不良影響的關注程度倍增。為了對此問題作出補救,越來越多駕車人士選用較高品位的汽油及油品添加劑。隨着更廣泛採用及使用較高品位的汽油,以及油品添加劑的零售市場不斷擴張,中國煉油助劑及油品添加劑行業的增長預期將進一步提升。

(4)煉油技術的演變。煉油廠正在發展新技術,旨在滿足較高品位汽油及柴油的需求或為提升生產效率。這些不斷演變的技術,加上升級生產設施的建立,將為煉油助劑生產商增添壓力,促使其升級產品及增加產量,從而可持續滿足未來增長的需求。

(5)重質原油的進口及消耗量增加。中國的原油消費仍主要依賴重質原油,中國的多個主要油田(包括克拉瑪依油田、遼河油田、蓬萊19-3 油田及孤島油田)全部出產重質原油。此外,中東的一部分油田由三家國有企業集團擁有,例如蘇丹6 號油田,該等油田出產大量重質原油。因此,日後中國的原油煉油量預計將保持增長,故其重質原油進口及消耗量預計將相應增加。未來數年,隨着中國重質原油消耗量增加,各類煉油助劑(例如脫硫劑及抗垢劑)的需求亦將增加。

江蘇創新:中國第五大煉油助劑和油品添加劑生產商

在前面抱着對潛力牛股的激動心情,詳細了解了江蘇創新所處的行業背景情況以及發展趨勢後,我們再來看看公司自身的情況。看看其是否有牛股魅影?

正如上面的介紹,公司是開發、生產及營銷主要用於減少不良排放物且符合不斷演變的監管要求的煉油助劑及油品添加劑。由於公司產品是原油煉油過程中及油品使用過程中的一些添加助劑,與老百姓日常生活並不相關,因此大部分投資者會對公司產品覺得有些陌生。

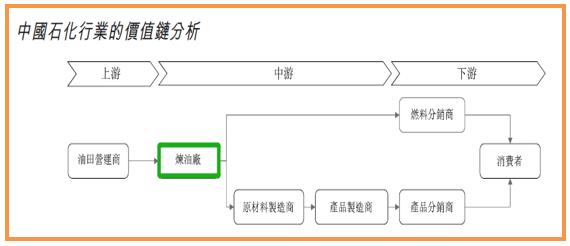

公司的產品究竟用在石化生產的哪個環節呢?我們從下圖,中國石化行業的價值鏈分析可以看到,勘探及開採原油的油田營運商是中國石化行業的上遊玩家。煉油廠及其後續原材料及產品製造商,是行業的中游參與者。經過連串複雜的化學程序,原油被分為不同類別的燃油及化學品,然後分銷以及運用是下游使用者。而江蘇創新的產品就是運用在石化行業的中游,為中游主要客戶提供煉油助劑及油品添加劑。

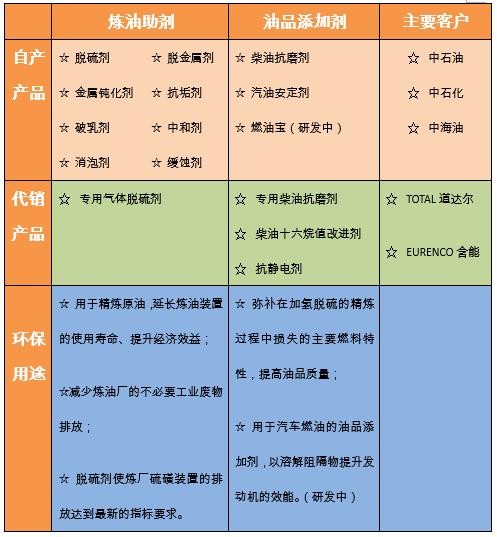

公司的產品如下表所示,包括:

(1)煉油助劑:用於精鍊原油,延長煉油裝置的使用壽命、提升經濟效益;減少煉油廠的不必要工業廢物排放;脫硫劑使煉廠硫磺裝置的排放達到最新的指標要求。產品主要為:脫硫劑、抗垢劑、金屬鈍化劑和緩蝕劑;

(2)油品添加劑:用於協助客戶遵守越來越嚴格的強制性排放法規,彌補在加氫脫硫的精鍊過程中損失的主要燃料特性,提高油品質量。產品主要為:柴油抗磨劑。

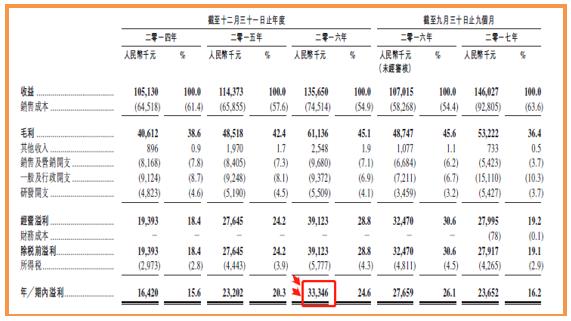

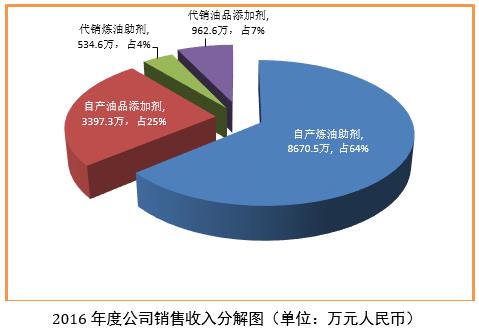

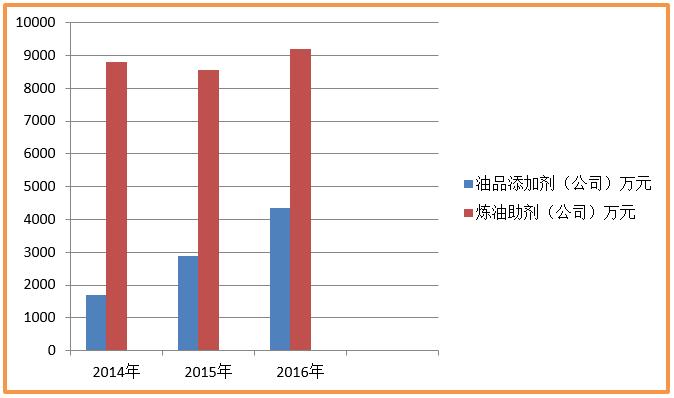

我們如果以最近一個完整財政年度的2016年為例來看看公司生產銷售規模的話,如下圖所示,公司自產的煉油助劑銷售收入為8670.5萬元,占當年銷售收入的64%;公司自產油品添加劑3397萬元,占當年銷售收入的25%;公司代理的海外進口煉油助劑收入為534萬元,占當年銷售收入的4%;公司代理的海外進口油品添加劑收入為962萬元,占當年銷售收入的7%。

公司的家底全露出來後,在行業的江湖地位如何呢?

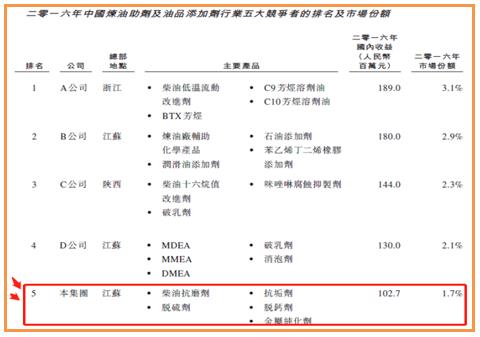

中國煉油助劑及油品添加劑行業其實相對分散,市場上有超過200 名活躍經營的行業參與者。然而,佔中國煉油量近72%的三大巨頭(中石化、中石油及中海油),它們也是江蘇創新的主要客戶,維持着高標準的產品質量要求,任何潛在供貨商所提供的產品必須首先通過一連串測試以篩選質量才可獲接納。因此,在中石化、中石油及中海油的供貨商名單內僅有約100 家公司,而隨時間推移,該數目很可能會減少。

此外,由於江蘇省附近有多家大型煉油廠,包括鎮海煉化及中國石化上海石油化工股份有限公司,因此像江蘇創新這樣位於江蘇省的煉油助劑及油品添加劑生產商較位處其他地區的競爭對手擁有巨大優勢,原因是其能夠保持較低的物流成本。截至2016年底,近三成的中國煉油助劑及油品添加劑生產商位於江蘇省。在2016年,中國煉油助劑及油品添加劑的五大行業參與者,如上圖所示,按規模計算,占整個市場約12.1%。江蘇創新於2016年從國內業務產生約人民幣1.027億元的銷售收入,市場份額約佔1.7%,為中國第五大煉油助劑及油品添加劑生產商,如下圖所示。

江蘇創新:領先同業 開拓創新

公司致力於推動創新、環保、可持續的煉油技術的發展。按2016年的國內銷售收入計算,公司為中國前五大煉油助劑和油品添加劑生產商。

公司的發展歷史也與中國石化行業的崛起互相吻合,並遠高於行業平均增長水平。如上圖所示,中國煉油助劑和油品添加劑行業在2014-2016年度,行業複合增長率為2.53%;而公司於同期的年複合增長率約為13.6%,為行業增速的近5.3倍,如下圖所示。

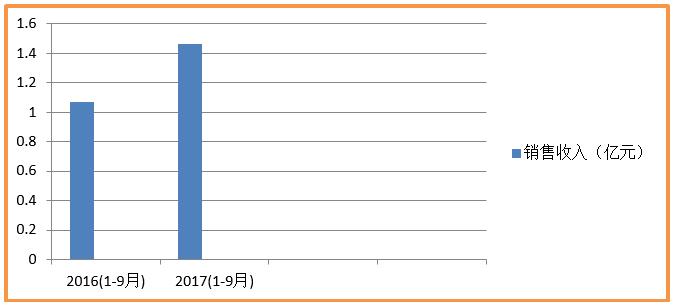

更可喜的是,在公司上市前的最新財報,截止2017年1-9月份,公司銷售收入達到1.46億元,較2016年同期的1.07億元快速增長36%。收入增加的一個原因是,2017年前三季生產了更多的煉油助劑以滿足其中一名客戶的大額採購訂單,而公司管理層認為需求增加是由於中國日益嚴格的強制排放法規所致;此外,公司代銷的海外煉油助劑和油品添加劑,銷售收入也取得了長足的進步。(註:2017年1-9月的毛利率及凈利率有所下降,據了解是由於惠州首個大單毛利率為10.7%降價所致。此項目未來幾年價格可能回升。)

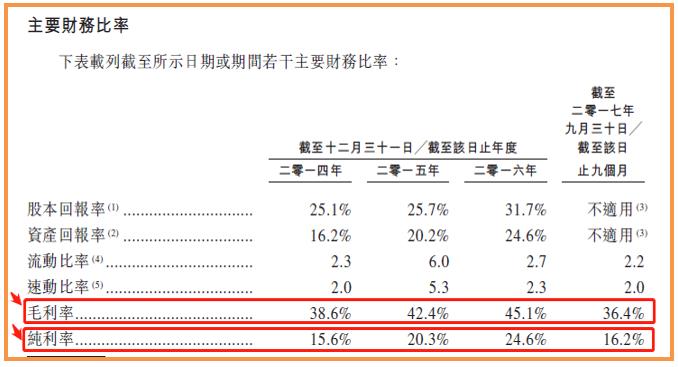

在公司銷售收入穩步增長的同時,毛利率及凈利率也非常理想的高企。如下圖所示,毛利及毛利率由截至2014年的人民幣4060 萬元及38.6%,增加為2015年的人民幣4851萬元及42.4%,2016年的6113萬元及45.1%。公司的凈利潤及凈利率,由截至2014年的人民幣1642 萬元及15.6%,增加為2015年的人民幣2320萬元及20.3%,2016年的3334萬元及24.6%。

公司未來的增長點

其實仔細研究三聚環保,該公司後面幾年的銷售收入與利潤之所以能夠大幅攀升,還在於公司儲備的新產品項目與產能的擴建。

此次江蘇創新也頗重視有潛力的新產品研發。而且,公司將擬集資的近92%資金用於產能擴建上,與前者有異曲同工之妙。

據了解,公司共有3項持續進行的研發項目:

(1)原油破乳劑。破乳劑主要用於分離水與油。已於2017年1月開始產品研發,並計劃於2018年4月完成。

(2)蠟油加氫防污劑。根據灼識諮詢介紹,蠟油加氫防污劑,為延後膠狀物形成但同時維持高熱效能的其中一項最高效及經濟的方法。公司已於2017年8月開始產品研發,並計劃於2018年5月完成。

(3)燃油寶。公司擬進入中國燃油寶市場,目前正在進行初步市場及技術研究。燃油寶乃直接用於汽車燃油的油品添加劑。過去,燃油管道因沉澱及其他化學反應而造成黏稠的沉積物。燃油寶會將與燃油混合,以溶解阻隔物並因而提升發動機的效能。公司已於2017年9月開始產品研發,並計劃於2018年10月完成。

公司集資款項及產能擴建:

(1)提升宜興工廠產能的計劃。

宜興工廠油品添加劑產能已超過95%,並預期將於2018年達到100%。公司擬使用集資額的約41.0%或約4280萬港元將用於升級宜興工廠。根據擴充計劃,煉油助劑產能預期將由每年8,350 噸增加至每年13,000 噸,而油品添加劑產能預期將由每年2,100 噸增加至每年12,000 噸。

公司已接獲監管批,獲准興建產能為25,000 噸的生產設施。計劃於2018年上半年完成擴充廠房的設計及準備工作,並於2018年第三季開始安裝機器及設備。預期將於2019年第一季展開商業化生產。公司預期回本期將為六至七年。

(2)計劃興建高純度油酸產能為每年10,000 噸的設施。

該設施副產品為每年2,500 噸硬脂酸。擬使用集資額的約51.0%或約539 0萬港元用作興建生產設施,製造生產我們現時需要從國外進口,生產柴油抗磨劑所需成本較低的妥爾油脂肪酸替代品高純度油酸。該設施將於宜興工廠所處地點興建。擬於2019年第一季開始興建,並於2019年第四季展開商業化生產。公司預計回本期為四至五年。

小結:在國家對煉油與燃油使用越來越高的環保要求下,江蘇創新背靠的中國煉油助劑和油品添加劑行業增長趨勢確定性較高。作為中國第五大的煉油助劑與油品添加劑製造商,公司一直保持着高於行業均數近5倍的發展態勢。相信在未來公司新產品上線,大手筆擴充產能達產的情形下,公司值得價值投資者保持長期的高度關注。