作者:港股觀察站 Jack Chan

新股發行:愛世紀集團(08507.HK)

愛世紀集團(08507.HK)擬發售1.2億股,其中公開發售1200萬股佔10%,配售1.08億股佔90%;每手4000股,發行價0.50 – 0.60港元/每股,最低入場費2424.18港元;3月29日至4月6日招股,4月9日定價,4月16日於聯交所創業板上市。

一、香港服裝供應鏈管理市場 – 市場龐大達1127億 + 香港牛股頻出之地

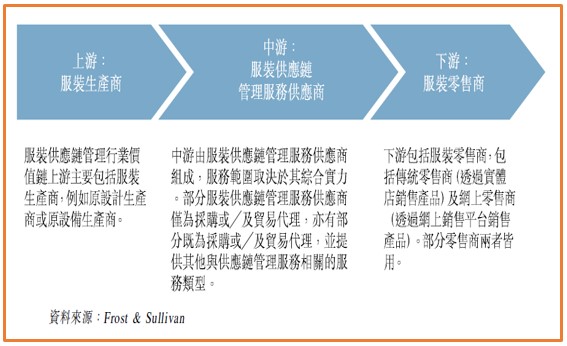

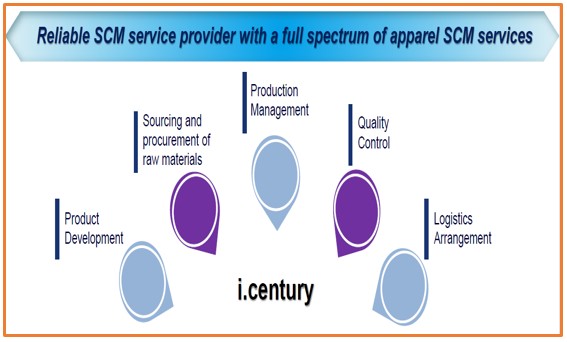

服裝供應鏈管理服務涉及產品開發服務、從服裝供貨商或生產商取得供應、生產管理與質量保證、物流管理以及最終付運予服裝零售商,如下圖所示。

一般而言,服裝供應鏈管理市場價值鏈有三大領域。香港服裝供應鏈管理市場價值鏈上,香港服裝供應鏈服務供貨商在連繫上游服裝生產商(包括原設計生產商或原設備生產商)與下游服裝零售商方面,起重要作用。下圖說明了服裝業價值鏈,愛世紀集團公司就是居於中游的服裝供應鏈管理服務供應商。

根據世界知名的獨立市場研究公司Frost & Sullivan的研究,香港服裝供應鏈管理市場產生的總收入於2012年至2016年期間上下波動,由2012年1,081億港元增至2016年1,128億港元,複合年增長率約為1.1%。波動主要由於香港主要服裝出口及轉口目的地(包括美國、日本及英國)需求疲弱所致。

由於香港公司的國際化視野,香港服裝供應鏈管理行業可能因東南亞新興市場勞動成本較低而到這些國家尋找新商機。就於香港收入而言,香港服裝供應鏈管理市場的市場規模預料於2021年達1,371億港元,這無疑是一個巨大的市場,2017年至2021年期間複合年增長率為4.0%,與全球經濟復蘇步伐一致。

全球經濟隨本地生產總值2015年至2016年間增長而整體穩步復蘇。根據國際貨幣基金組

織數據,全球本地生產總值預料於2017年至2021年期間以複合年增長率5.5%增長。驅動力之一來自佔全球GDP總量近25%的美國,近年失業率屢創新低,通脹保持在可以多次加息的理想狀態,經濟增長率達2.9%,工人薪資不斷提升,特朗普的減稅政策與1.5萬億美元的基建投資使美國消費力及其預期均處於歷史較好水平。驅動力之二來自歐洲大部分國家,包括主要的法國、德國、意大利和英國經濟都在良性上漲狀態,經濟復蘇的指標通脹走高還令歐洲央行善意的擔心呢。

全球本地生產總值復蘇,對提高整體可支配收入及生活標準具有重要意義,使消費者意欲更為旺盛、消費力更強。再者,發達經濟體偏好中國、東南亞及南亞的服裝生產商,刺激全球服裝市場,同時為香港服裝供應鏈管理市場創造相應商機,鞏固香港國際貿易樞紐地位。

據Frost & Sullivan的統計,香港服裝供應鏈管理市場截至2017年3月31日止年度由約10,000個服務供貨商瓜分,在產品開發、價格、質量監控及產品付運上彼此競爭激烈。香港亦因服裝供應鏈管理龐大的市場,供應商善用供應鏈力求更具成本效益的方案,而在服裝產業鏈上游和中游誕生了幾個港股市場的大牛股。

例如為耐克、優衣庫、阿迪達斯和彪馬等世界知名品牌實施規模化量產的申洲國際(2313.HK),如下圖所示,股價由2011年3月的2.37,持續上漲到目前的80港元,升幅非常巨大。

申洲國際是參與了服裝行業產業鏈的上游生產和中游服裝供應鏈管理服務。而香港還有一批公司,只是主要涉足服裝行業產業鏈的中游 – 服裝供應鏈管理;以愛世紀集團為例,其100%的服裝生產都是外判給國內的服裝生產商生產。

香港市場主要參與者以提供綜合供應鏈管理方案為特點,除了提供供應鏈管理服務外,亦會提供完善增值服務,如原材料採購、產品開發及諮詢。市場主要參與者累積豐富經驗,有助與上游原材料供貨商建立長期合作關係,保證公司有充足供應作大量生產。採購成本降低及大量生產能力高,進一步使交付時間更有保障,令參與者可提供更具競爭力價格。

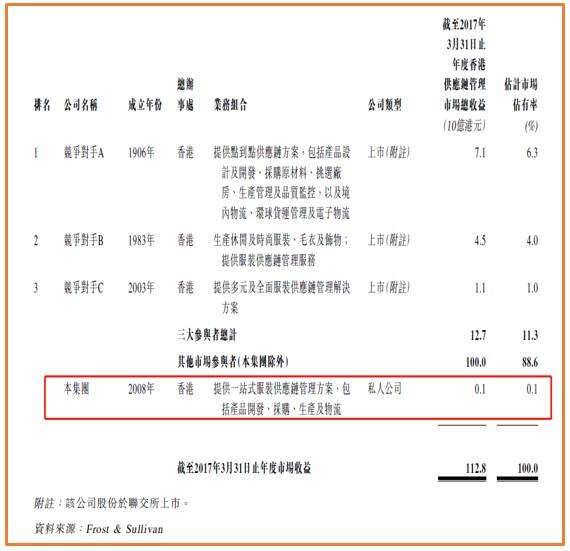

Frost & Sullivan預計香港服裝供應鏈管理市場截止2017年3月31日年度總收入約1127億港元,上圖載列截至2017年3月31日止年度香港服裝供應鏈管理市場三大主要參與者,以供應鏈管理市場的總收入計,分別為71億、45億和11億港元,市場佔有率分別為6.3%、4.0%和1.0%。而愛世紀集團以年度1.16億港元收入,市佔率0.1%,是一個較小的市場玩家。

但是,香港1萬家服務供貨商瓜分近1127億港元的市場,居於上市地位和資本背書的愛世紀集團反而存在較好的發展前景。因為這種以供應鏈服務為主的輕資產公司,一旦搭上大的客戶和大的訂單,業績飆升很容易。

在港股市場,已經有2隻業務SIZE和市值與愛世紀集團類似的服裝供應鏈管理公司上市,他們分別是尚捷集團(08183)和樺欣控股(08442)。以2017年3月21日掛牌的樺欣控股(08442)為例,其發行價為招股價上限5.75港元,如下圖所示,其股價一路走高近翻倍,在眾多新股中走勢較好。

在挑剔的港股市場,市場也對服裝供應鏈管理公司給出了頗高的估值。如下表所示,市值都在2-3億港元的標的,尚捷集團的市盈率是38.56,樺欣控股的市盈率是45.62。一向以低估值着稱的港股市場,能夠給到該行業如此高估值,應該與前述分析的輕資產行業特點有關,也與行業市場金額大、香港這個國際化商貿中心背靠生產與消費大國中國、行業利潤可觀、牛股輩出等因素有關。

我們再來看看愛世紀集團。按照其新股發行價0.5-0.6港元,以上市前完整的財務年度截止2017年3月31日止2017年度凈利潤1452萬港元,發行市盈率僅13.77-16.53倍,與同業比不算高,而且估值偏低。

二、圖解愛世紀集團(8507.HK)

1、愛世紀集團主要業務介紹:

公司於2008年在香港成立,主要從事服裝供應鏈管理服務,公司的服務包括產品開發、原材料採購、生產管理、品質控制及物流安排。公司的主要產品包括:

(1)外套;

(2)梭織襯衫;

(3)套頭上衣;

(4)褲子及短褲;

(5)T恤;及

(6)其他產品,例如背心外套及飾物,如襪子及袋子。

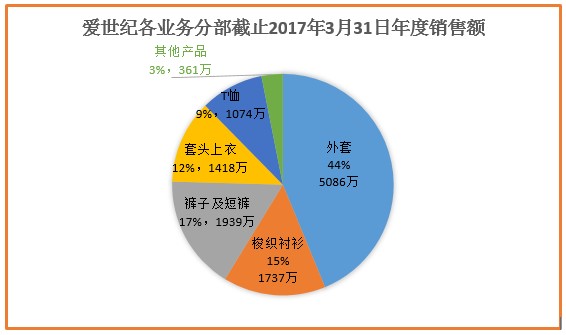

以公司上市前完整財政年度(截止2017年3月31日)各業務分部的銷量為例,公司銷售收入1.16億港元;其中外套銷售收入5086萬港元,佔比43.8%;梭織襯衫銷售收入1737萬港元,佔比15.0%;褲子及短褲銷售收入1939萬港元,佔比16.7%;套頭上衣銷售收入1418萬港元,佔比12.2%;T恤銷售收入1074萬港元,佔比9.2%;其他產品銷售收入361萬港元,佔比3.1%。

公司並無擁有自己的品牌,所有的產品均按照客戶提供的規格和要求生產。為了滿足客戶品牌的要求和預算,會就產品設計及規格(如原材料選擇、風格及樣式)向客戶提供建議。當確認了生產規格和生產計劃等細節,會製作原型樣本及銷售樣本供客戶審批。在確認批量採購訂單後,公司會製作生產前樣本,供客戶於大量生產前作最終審核。通常於各個主要時裝季度前(即春季、夏季、秋季及節慶銷售旺季),公司會與客戶會面,了解客戶的計劃並提供新產品規格及時尚潮流之意見,以助客戶為新季度作準備。

公司主要客戶都是國際知名的潮流品牌。如下圖所示,包括澳洲著名滑浪品牌Billabong、美國街頭潮牌X-large和美國滑板潮牌Primitive、Animal、Element、Primitive、Ripple Junction及Roark Revival。

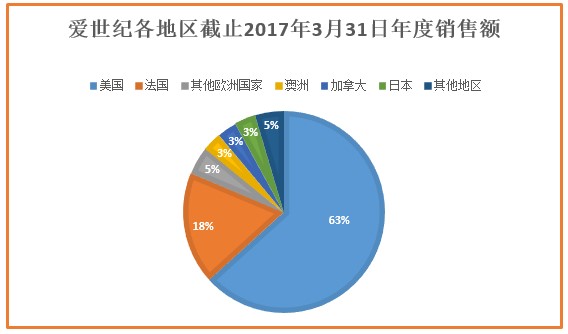

公司產品以外貿為主且遠銷海外。據招股書介紹,公司產品已銷售至超過30個國家,美國及法國為其兩大主要市場。以公司上市前完整財政年度(截止2017年3月31日)各地區的銷量為例,公司銷售收入1.16億港元;其中美國市場收入7350萬港元,佔比63.3%;法國銷售收入2091萬港元,佔比18.0%;美國與歐洲等國的經濟強勁復蘇,對愛世紀集團應該更加有利。

根據Frost & Sullivan報告,預料於2017年至2021年期間,美國服裝零售市場將按約0.7%的複合年增長率增長,並於2021年達至2,665億美元。預料於2017年至2021年期間,法國服裝零售市場將按約0.6%的複合年增長率增長,並於2021年末達至353億歐元。因此公司業務於歐美市場具增長潛力。業務於美國及法國的市場增長更可從新客戶的業務中反映出來。於往績記錄期間,公司有13名美國新客戶,於同期對其的銷售總額約為2590萬港元,並有一名法國新客戶,於同期對其的銷售總額約為20萬港元。大部分上述美國新客戶的公司或業務已成立超過八年,主要位於加州,從事服裝產品及╱或配件的設計、生產、批發及╱或零售。大部分新客戶均設有網上店鋪,透過其向公眾出售品牌服裝產品及╱或配件。根據Frost & Sullivan,大部分新客戶的品牌均為美國知名品牌。若此,公司的發展後勁頗足。

於往績記錄期間,公司100%的服裝都是外判國內的生產廠商生產。例如,控股股東譚女士控股的江門市萬斯服裝有限公司的生產量,分別占截至2017年3月31日止年度及截至2017年9月30日止六個月之銷售成本約6.0%及17.5%;其餘所有產品均由生產供貨商及貿易公司供貨商委聘的其他生產商生產。

公司在整個生產過程中均有質量控制程序。在生產過程的各個階段,採購部會與供貨商配合,以確保符合客戶的規格和要求。進行包裝準備付運前,質量監控員會進行最終質量檢查。公司亦管理直接自供貨商運送至客戶的產品物流安排。

綜上所述,公司構建了一個可靠的全方位服裝供應鏈管理服務(SCM service)。如上圖所示,其中包括產品開發、原材料採購、生產管理、質量監控及物流安排。

公司擁有以下競爭優勢:

(1)與知名國際潮流品牌建立業務關係:知名品牌包括Animal、Billabong、Element、Primitive、Ripple Junction、Roark Revival及X-Large。公司的五大客戶大部分為國際知名潮流品牌,與其維持介乎一至七年的業務關係產品開發能力,就產品設計及規格向客戶提出實際調整建議,以符合客戶於預算以內的需要;

(2)有能力以靈活生產方案提供廣泛之服裝產品及飾物:公司的知識及經驗能為客戶生產多種服裝產品,此乃由於公司眾多主要客戶均為國際潮流品牌,在知名品牌下擁有多樣化的產品結構實為常見。之所以能提供高度多元化的產品,在於公司經驗豐富,且有關各類服裝產品的專業知識廣博。公司能提供不同價位的各種原材料,亦能就如何修改設計及規格向客戶提供意見,以符合其預算內的產品要求。因此,公司可以提供更具競爭力價格,以確保不同預算的客戶能訂到不同類型及款式的產品。再者,公司的最低訂單數量需求相對較靈活,對客戶更為有利。這使公司進一步拓闊客戶層面,並於競爭激烈的服裝產品市場中獲得更多業務機會。

(3)在服裝界擁有豐富經驗及知識的管理團隊:公司管理團隊在服裝界擁有多年經驗及知識。創辦人兼董事會主席、執行董事及行政總裁梁先生,在服裝界擁有超過29年經驗,特別是歐美市場;陳湘萍女士為營運總監,於服裝行業營銷方面擁有超過25年經驗。

2、愛世紀集團財務數據分析

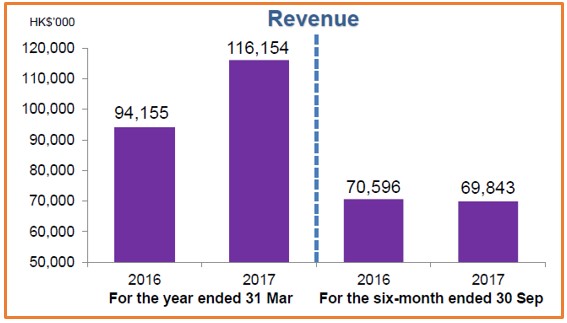

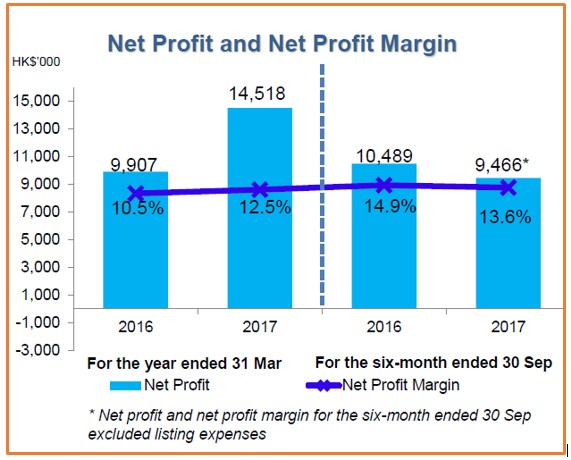

於截至3月31日止2016年度、2017年度,分別實現收入9415.5萬港元、1.16億港元,同比增長23.4%,如下圖所示。

公司的收入由截至2016年9月30日止六個月約7060萬港元下跌至截至2017年9月30日

止六個月約6984萬港元,輕微減少約1.1%或約80萬港元。收入下跌主要由於平均售價由

截至2016年9月30日止六個月的每件136.5港元下跌至截至2017年9月30日止六個月的每單位約126.9港元,儘管總銷售量由517,081件增加至550,403件。

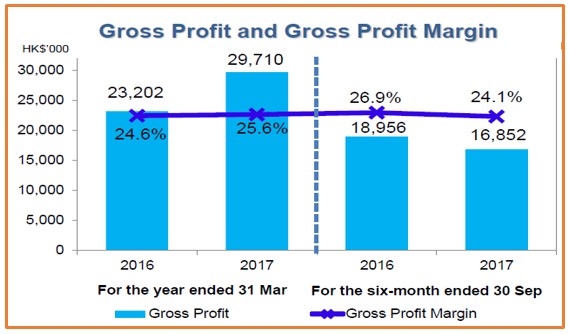

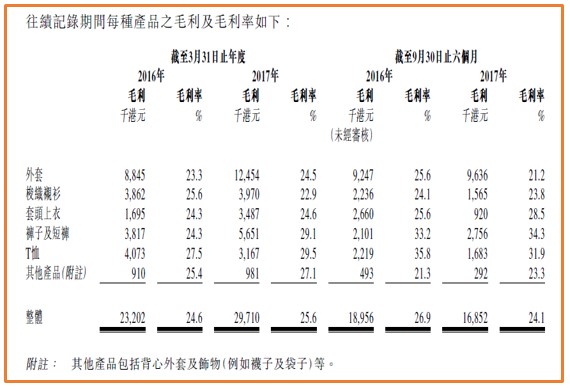

如上圖所示,截至2016年3月31日止及2017年3月31日止兩個年度,毛利分別約為2320萬港元及2971萬港元。整體毛利率分別約為24.6%及25.6%。截至2016年9月30日止六個月及2017年9月30日止六個月,毛利分別約為1896萬港元及1685萬港元。整體毛利率分別約為26.9%及24.1%。各產品類別之毛利及毛利率的詳情載列如下。

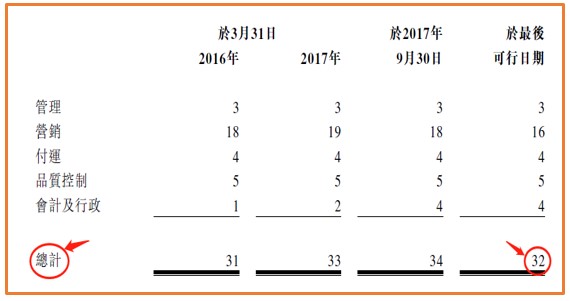

有較豐厚的毛利率,這也許是港股估值給得較高的一個原因。而行業整體屬於輕資產行業,人員也非常精簡。以愛世紀集團為例,於最後可行日期,員工總計才32人,公司無需配置成千上萬的工廠工人。

如下圖所示,公司擁有人應占年內凈利潤由截至2016年3月31日止年度約991萬港元增加至截至2017年3月31日止年度約1452萬港元,增長約46.5%。該增長是由於上述項目的綜合影響所致,增加主要由於總銷售量上升導致收入由約9420萬港元增加至約1.16億元港元。

3、募集資金用途:

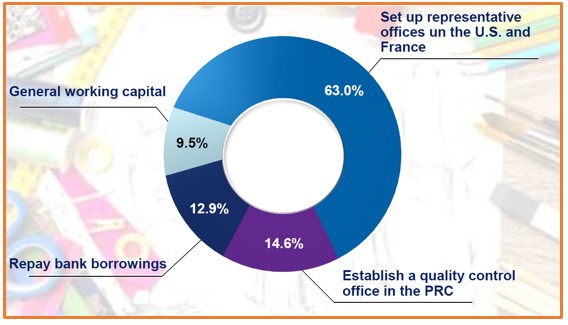

根據每股發售股份發售價0.55港元(即指示性發售價範圍中位數),估計股份發售所得款項凈額(經扣除本公司應付之包銷傭金及股份發售相關估計開支的相關部分後)約為2990萬港元。

雖然美國和法國市場一般,但是公司的總銷售量由截至2016年3月31日止年度的722,493件增加至截至2017年3月31日止年度的921,075件,以及由截至2016年9月30止六個月的517,081件增加至截至2017年9月30止六個月的550,403件。銷售收入亦增加約23.4%,由截至2016年3月31日止年度約9420萬港元增加至截至2017年3月31日止年度約1.16億港元,並於截至2017年9月30日止六個月維持相對穩定。此外,於最後可行日期,公司已獲得約2520萬港元的銷售訂單。根據Frost & Sullivan報告,公司部分主要競爭者亦已於其主要市場設立地方辦事處。

因此,公司計劃將所得款項凈額估計約2990萬港元(以發售價中位數計算),其中約65.4%擬用於美國及法國增設地方辦事處,以加強客戶關係及提高市場地位;約15.1%擬用於中國開設品質監控辦事處;約13.4%擬用於償還銀行借款;及約6.1%擬用於一般營運資金。

三、小結

香港作為國際化商貿中心,依託中國內地強大的服裝生產能力和近年東南亞的勞動力價格低廉優勢,造就了香港服裝供應鏈管理服務行業一個高達1127億港元的龐大市場,也是香港牛股頻出的行業;挑剔的港股市場給予像愛世紀集團這樣,處於服裝產業鏈中游,屬於輕資產的服裝供應鏈管理服務較高的市盈率估值;愛世紀集團,規模不大,可能是香港服裝供應鏈管理服務潛力股,行業的輕資產特性加上新披資本市場的戰袍,或可助公司快速發展,公司值博率較高,值得長期關注。