作者:港股觀察站 中環之光

城中正在招股的香港創業板新股天平道合(8403.HK),招股期是在5月29日-6月1日。每手2萬股,招股價在0.12-0.16港元,入場費3,232.25元,以此折算公司上市時市值介乎於2.40 – 3.20億港元。

中國汽車展覽服務行業蓬勃發展

天平道合(8403.HK)是中國內地綜合展覽及活動管理服務商,主要於中國從事設計、策劃、統籌及管理展覽及活動,業務覆蓋北京、上海、廣州、天津、成都、哈爾濱、瀋陽、昆明、南寧及重慶等逾40個城市。

展覽服務商主要擔任展覽執行人,或擔任展覽發起人╱舉辦人及執行人的雙重角色。根據沙利文的研究報告,中國展覽服務市場近年來錄得快速增長,市場總收入由2013年的人民幣396 億元增至2017年的人民幣890 億元,複合年增長率為約22.4%。

展望未來,該市場預期仍將保持增長趨勢。中國展覽服務市場的總收入預期於2017年至2022年按複合年增長率約16.8% 增長,於2022年達到人民幣1,933 億元。行業景氣度非常高。

天平道合(8403.HK)在中國汽車展會運營商中居領先地位

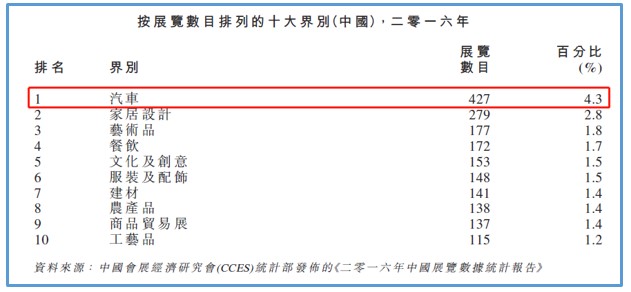

根據中國會展經濟研究會(CCES)發布的《二零一六年中國展覽數據統計報告》,中國主要有120 個舉辦展覽的界別,其中汽車、家居設計及藝術品,於2016年分別有427 場、279 場及177 場展覽,汽車展在所有類別中是佔比最大的類別,此界別占所舉辦展覽總數約4.3%,主要源於新汽車銷售急速增長及汽車製造行業蓬勃發展。

由於中國汽車行業快速發展,中國汽車展覽服務市場的收入亦由2013年的人民幣25 億元急升至2017年的人民幣65 億元,複合年增長率約為26.5%。沙利文展望,中國汽車展覽服務市場預期按複合年增長率18.6% 增加至2022年的人民幣152 億元,主要受惠於汽車行業發展、中國消費者的消費力增加及汽車銷售增加。

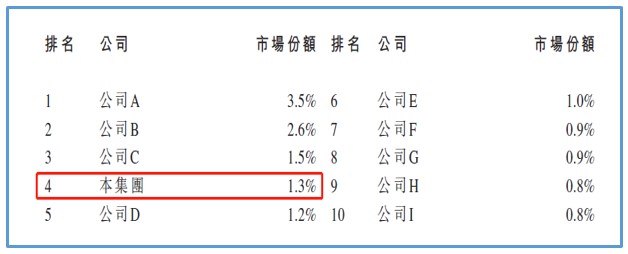

因此,可以說天平道合(8403.HK)所處的大行業環境是非常好的。但是,中國汽車展覽服務市場亦高度分散。於2017年,以汽車展覽服務的總收入計算,十大汽車展會服務商佔總市場份額僅約14.5%。據沙利文的統計,天平道合於2017年按汽車展覽服務總收入計,佔據市場份額約1.3%,居於全國第四名的位置。

亮點1:獲“美圖”蔡文勝入股

天平道合(8403.HK)在一眾媒體中都不約而同提及,公司上市前的兩位PRE-IPO投資者中,美圖公司(1357.HK)的大股東蔡文勝最為出名;除了美圖公司,蔡文勝還於2015年投資暴風集團(300431.SZ)、於2014年投資飛魚科技(1022.HK),可謂投資界高手。

此次蔡生以每股0.11元認購股9975萬股,耗資1097萬港元,上市後攤薄至總股本的4.99%,不設禁售期,股東實力頗強。

亮點2:募資助推輕資產業務如虎添翼

但是,蔡先生到底看中公司什麼?

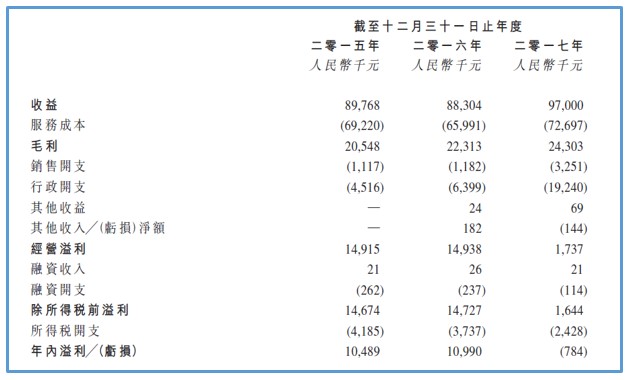

如下圖所示,我們看到公司近年業務發展平穩,2016-2017年度,公司收入從8830萬人民幣增漲9.85%至9700萬元人民幣,毛利增長約8.92%至2430萬元。至於年內凈利潤方面,於截至2015年及2016年12月31日止兩個年度錄得凈利分別約人民幣1050萬元及人民幣1100萬元。2017年度錄得凈虧損約人民幣-80萬元,主要由於年內的一次性上市開支約人民幣1130萬元,若不計及有關非經常上市開支的影響,公司應於年內錄得正溢利。

蔡文勝先生看中的肯定不是這樣。儘管天平道合主席兼行政總裁黃曉迪於記者會表示,雙方是在機緣巧合的情況下認識,因雙方均有意合作,故對方願意入股公司。他續指,對方的投資是對公司團隊及發展的認可,亦期望擴展與美圖公司業務合作。

看來,蔡先生看中的主要是公司的未來前景。那前景以什麼來實現呢?

根據公司此次招股,發售5億股股份,扣除相關上市開支後,以中間價計算的集資凈額為3890萬港元。此處是重點,就是募資額;雖然從絕對金額上說,3890萬的募資額是很少的,但是對輕資產運營的公司來說,此募資額相對公司資產,比例非常大,甚至可以再造一間公司。

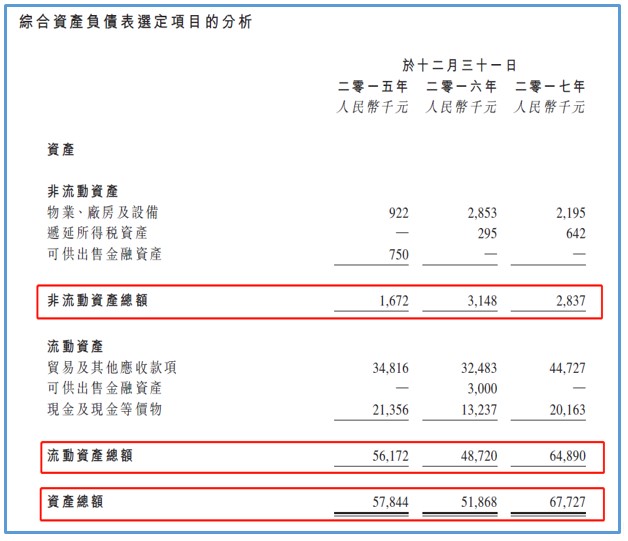

如下圖所示,在公司資產負債表中,2017年末的非流動資產(固定資產),公司只有283萬元人民幣,公司明顯就是一家輕資產公司。輕資產,這個很好理解,汽車展會服務供應商,場地不是自己的,服務商只需要在場地搭建臨時的會場,就開始賺錢了。募集的資金3890萬港元,相對其非流動資產,是否很多呢?公司募資後是否有大量資源去開拓業務?

再看看公司的流動資產結構,如下圖所示,公司的流動資產結構非常好,2017年末有4472萬人民幣的應收款,比往年末的3248萬人民幣,還多出1200萬元,這些大部分都是已經提供了服務,等待轉入收入的東東啊。公司還有1323萬元人民幣的現金。整個流動總資產部分有4872萬元人民幣,而本次募集的3890萬港元(約3189萬元人民幣)是否直接縮短了公司近3年的利潤積累?公司流動負債方面,也非常清晰,除了1342萬元的應付款,就是即期所得稅負債558萬人民幣,借款500萬元人民幣。

因此,簡單來說,此次的募資金額3890萬港元,再加上上市前的2筆投資募集1250萬港元,合計近5000萬港元,對資產結構如此輕盈的天平道合來說,會極大提供公司的資金能力與運營實力,可以說已經再造一個天平道合也不為奇。

亮點3:輕資產開拓全國展會服務業版圖

本次預計募資額約3890萬港元,公司計劃將有關所得款項凈額用作以下用途:

(1)約1430萬港元(占所得款項凈額約36.8%)用作擴充人手以支持業務擴張,包括招募更多人員,藉此(i)提供展覽廳服務;(ii)處理展覽及活動項目的管理及質量管理;(iii)執行營銷計劃;及(iv)支持業務營運及為員工提供培訓。

(2)約1390萬港元(占所得款項凈額約35.7%)用作擴大展覽及活動管理服務,包括提供展覽廳服務、安裝及╱或升級信息科技系統及╱或計算機硬件及軟件,購入多媒體影音設備。

(3)約320萬港元(占所得款項凈額約8.3%)用作擴大辦事處及╱或於中國不同城市及地區設立辦事分處或代表辦事處。

(4)約360萬港元(占所得款項凈額約9.2%)用作加強營銷措施,包括進行營銷及推廣活動,刊登網絡及軟件應用程序廣告和改良公司網站。

從本次3890萬港元的募資使用情況看,公司開拓全國展覽業服務版圖的雄心非常明顯。

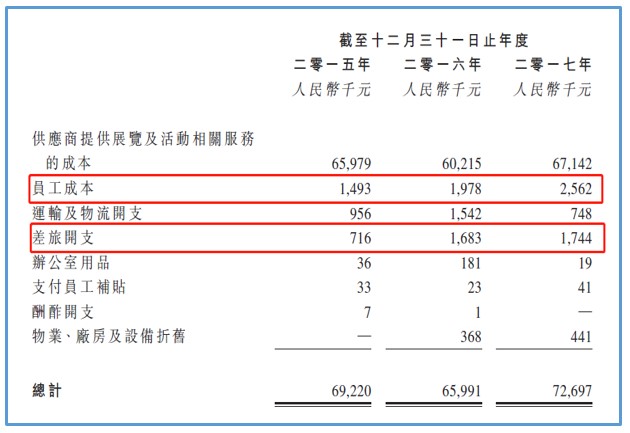

與此同時,如下圖所示,在2017年9700萬人民幣的收入結構中,刨去6714萬人民幣的大頭主要支付供應商服務成本,真正用於支撐整個業務的就是員工的成本256萬元,差旅費174萬元;此外,銷售開支325萬元,行政開支700多萬元。簡單統計,就是大約1500萬元人民幣的開支就支撐了2017年近9700萬元人民幣的收入,去非凈利潤近1000萬元。

那我們可以預期,聯同上市前投資和IPO的融資合計近4100萬人民幣的募資,對像天平道合這樣輕資產運營的展會服務商來講,資金實力和運營實力的增長是空前的,其開拓全國展會服務業版圖的雄心很可能部分實現。

小結:

以公司招股價 0.12-0.16港元計,這是近年招股價中較低水位的新股,對天生喜歡便宜的投資者來說,心理上極具上升想象力;再加上公司的募資相對輕盈的資產結構來說,佔比非常巨大,可支撐公司未來輕資產運營,開拓全國展會服務業版圖值得期待。