作者:港股觀察站 中環之光

至暗時刻,巨額減值

中國的醫藥行業在過去的兩年經歷了大刀闊斧的改革,整個年度內國家及地方主管部門陸續頒布了2,000多項醫療、醫藥行業相關政策和行政命令。行業的規則轉變讓部分醫藥公司的業績受到了不利的影響,其中就包括前身為“武夷葯業”的三愛健康產業集團(1889.hk)。

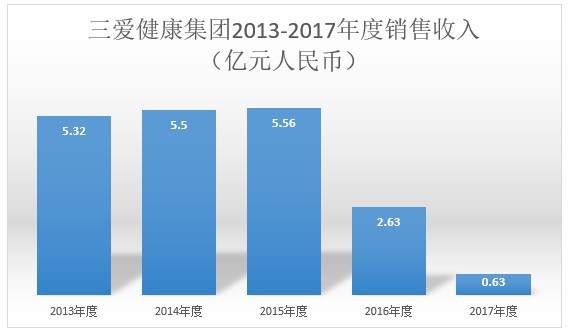

2016年和2017年度公司收入連續下滑,如上圖,2017年公司的醫藥業務萎縮至6300萬左右。而對應的凈利潤2016年和2017年分別高達-3.9億和-11.52億,累計虧損達15億之巨。

2016年底,公司主要股東發生變更,原公司創始人將股票出售殆盡,2017年,公司的董事會成員全數變更,新的管理層開始入駐公司,並更名為三愛健康產業集團有限公司。在這樣的背景下,2016年和2017年的巨額虧損似乎有更深層次的原因和目的。

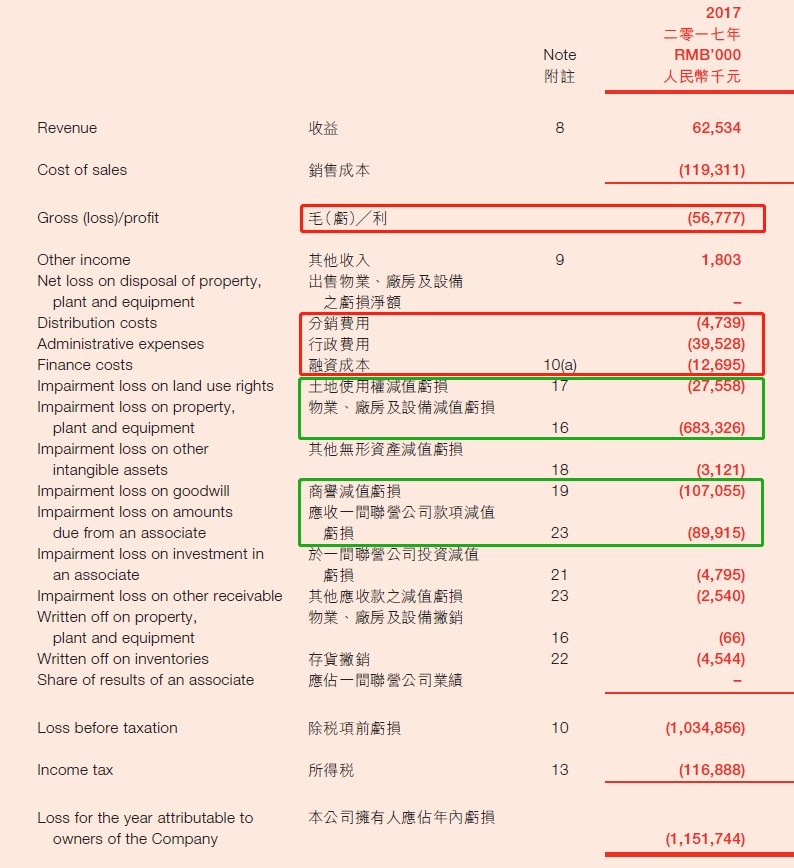

仔細分析2017年的巨額虧損,如下圖紅色框所示(摘自2017年年報),在銷售成本、分銷費用、行政費用和融資成本等合計只是虧損約1.14億元人民幣;有約9.23億元的虧損,則是來自減值虧損及撇帳虧損,如下圖綠色框所示。主要是對葯業板塊所屬資產作出評估及減值,包括廠房設備減值虧損6.83億元人民幣、商譽減值虧損1.07億元人民幣、應收款減值虧損8992萬元人民幣。

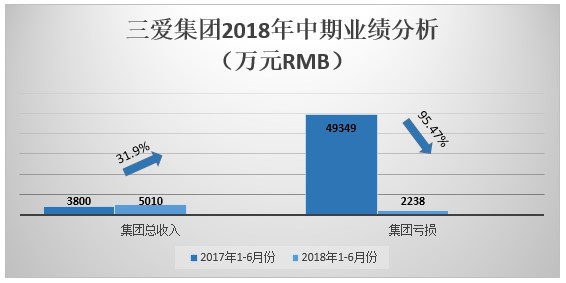

在財務上這類減值是一次性的,並不意味着公司資產的流失、損壞、報廢或者公司現金的虧損,是通常對未來不能產生效益的資產做處理的方式。經過減值處理後,公司每年應承擔的折舊費用也隨之減少,未來一旦新的業務收入增加,利潤將可以很好的反映出來,不會被老的資產所拖累。這個巨額減值的效果馬上在公布的2018年中期業績中得到驗證,截至2018年6月30日,集團實現銷售收入5010.4萬元,同比增加31.85%;公司股東應占虧損2238萬元,同比收窄95.47%。小幅度的營收增長,虧損大比例的收窄。

雖然是一份虧損的中期業績報告,如果細看財務報告,還可以發現2238萬的虧損額中1048萬是因授出購股權證產生的一次性非現金虧損,746萬是折舊支出,說明公司日常經營已經企穩,現金流趨正。公司未來不會再受到不良資產的拖累,可以輕裝上陣,把精力和資源投入到新的業務上。

廣積糧,築高牆

從2017年開始,公司通過配售和發行認股權證累計獲得融資2.47億港幣,截止2018年6月30日,半年報中顯示公司賬面現金1.6億港幣。說明公司在處理原有業務的同時已經儲備了足夠的彈藥來開拓新業務或者展開併購。

2018年5月開始,公司的股價突然開始異動,頻現兩位數的漲幅,從0.15港幣的低位連續攀升到最高0.8港幣。以公司的歷史業績來看,是不足以支撐如此高的市值的,究竟是什麼原因讓市場給予這麼高的期許呢?也許從公司的這些事件中大概能夠找出端倪。

2017年9月,公司獨立董事張榮慶教授轉任公司執行董事,11月公司旗下子公司浙江三愛生物科技有限公司與浙江清華長三角研究院正式簽署協議,聯合建設精準醫學研發中心。根據前瞻網數據, 2017-2022年間我國精準醫療行業市場規模年均增速將超過20%,保守估計到2022年我國精準醫療行業市場規模將達到926億元。在這個領域的投入和發力,有可能讓三愛健康有機會彎道超車。

進入精準醫療

就在近日,三愛健康集團發布公告,宣稱公司執行董事張榮慶教授與修正葯業集團的修遠董事簽署諒解備忘錄,三愛健康集團擬以現金或者股票從修正葯業集團手中100%收購福建永春製藥有限公司。

這是三愛健康集團兩年以來的首次資產收購,收購標的為同行業的製藥企業。

如此次收購順利進行,對三愛健康集團來說與其自身的藥品業務分部具有高度協同效應。未來如能獲得修正葯業集團的銷售支持,三愛的葯業板塊業績就可能值得期待。

而對於未上市的修正葯業集團來說,如能通過出售資產來換取三愛健康產業一定比例的股票,修正葯業有機會成為三愛的股東之一,對於未上市的修正葯業來說,不排除進一步增持三愛健康從而獲得一個境外資本平台。

轉載請註明:牛牛网 » 扛过至暗时刻,三爱健康集团可否凤凰涅槃?