今天要聊的,是在香港上市的易居企業控股(02048.HK)。

公司自2018年7月20日在香港資本市場上市,與發行價14.38港元比較,目前14.20港元的股價處於輕微“破發”的狀況。

由於中美貿易大戰,近段時間的港股大盤走得也並不好,“破發”不只是易居一家,最近上市的幾家重量級公司,大都處於“破發”狀態。

“破發”與豪華股東陣容強力支持的易居

儘管易居股價破發,但是公司於8月12日卻刊發了一份內容出人意料的《穩定價格期結束》公告。公告中有2點令投資者頗感意外:其一是國際配售的超額配售權於2018年8月10日部分行使,儘管當日市場收盤價是13.04港元,但仍有國際配售者按照發行價14.38港元配發2,801,700股股份,涉資4028.84萬港元。其二就是,於穩定價格期內,穩定價格操作人中金國際在二級市場上以低於發行價的價格,於每股11.60 – 14.38港元的區間(假設均價12.99港元)先後購買合共45,623,700股股份,耗資約5.927億港元。

雖然易居目前仍處“破發”狀態,但是於價格穩定期“維穩”的機構投資者資金也有近6.3億港元,其真金白銀的看好也是無可否認的。如果我們再看看易居發行前的股東名單,也許會既詫異也興奮。

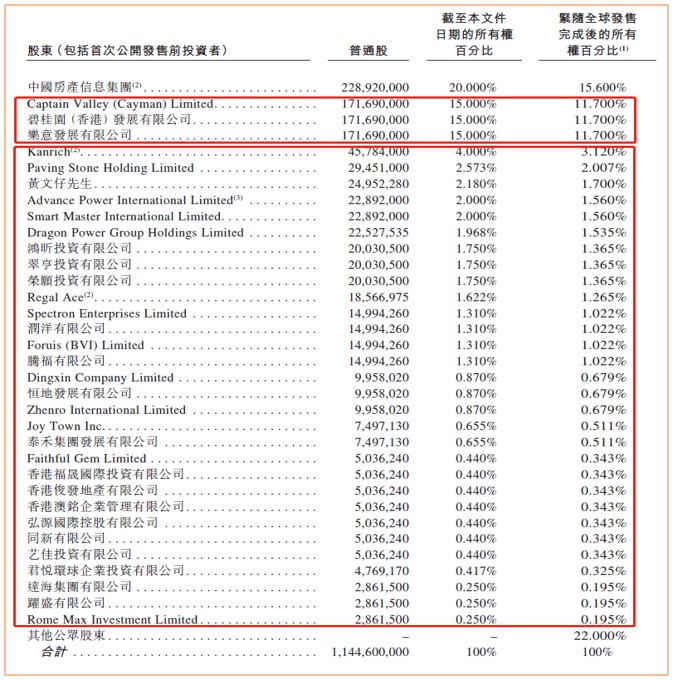

如上圖所示,在易居上市前股東名單中,有機構投資者5家,有入選“中國百強房企”中的26家房地產公司入駐;其中,萬科、碧桂園及恆大三家房企巨無霸分別持股15%。其餘知名房企包括:龍光集團、陽光城、雅居樂、寶龍地產、富力、復星地產、星河灣、融創、旭輝、融信中國、泰禾集團、中南建設、新力集團、福晟國際、正榮集團、正恆國際、祥生實業、景瑞控股、禹洲地產、建業地產、中駿置業、俊發地產、三盛控股等。

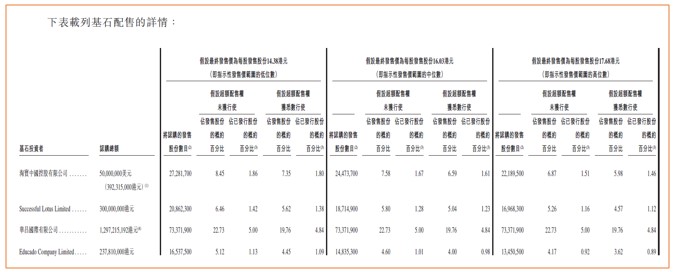

在新股的國際配售名單中,易居也搞定了四家基石投資者,分別是淘寶中國認購5000萬美元(約合3.92億港元),香港恆基兆業李家傑先生配售3億港元,華僑城(亞洲)認購12.97億港元以及新加坡城市發展集團配售2.38億港元。四家基石投資者合共認購總數為138,053,400股發售股份,總金額為22.27億港元。

如果有這麼多房地產行業圈裡的重量級地產商投資,知根知底嘛,易居一定是非常優秀的投資標的,否則築巢再美麗也引不來鳳凰啊?!若此,目前二級市場的“破發”是否是市場的誤讀呢?

易居:究竟是何商業模式吸引眾多房企鼎力支持?

判斷市場是否誤讀,肯定要看看公司的核心業務、商業模式以及發展前景是否吸引人。

易居為什麼能夠在上市前吸引如此豪華的股東陣容?答案很可能就是其行業“服務生”的定位。其實回看易居近18年的發展脈絡來看,是合情合理的,就是縱橫聯合房地產行業的主要玩家,為業界服務,做“服務生”而不是競爭者。易居是中國領先的房地產交易服務提供商,主要提供的服務包括:一手房代理服務、房地產數據及諮詢服務以及房地產經紀網絡服務。

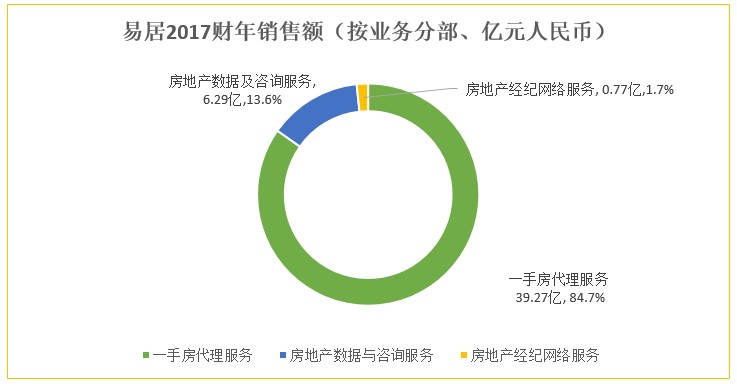

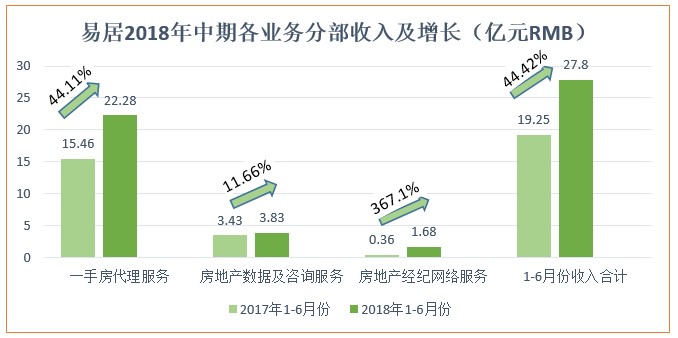

1、公司收入情況。如上圖所示,各業務分部按照易居2017財年公布的完整財政年度收入明細看,一手房代理服務收入為39.26億人民幣,佔比84.7%;房地產數據及諮詢服務收入為6.29億人民幣,佔比13.6%;房地產經紀網絡服務收入0.77億人民幣,佔比1.7%。

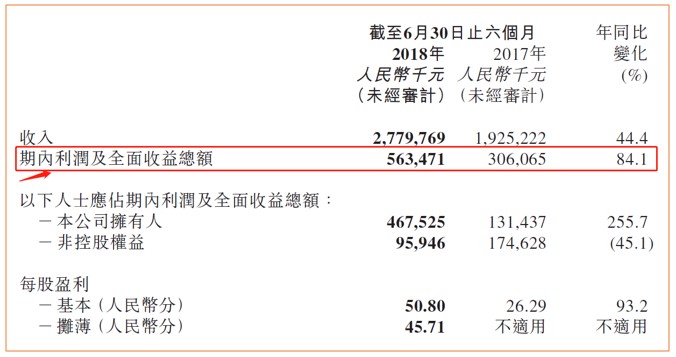

而易居在截至2018年6月30日止六個月期間收入實現大幅增長。如下圖所示,公司期內收入為人民幣27.8億元人民幣,較去年同期增長44.42%。主要是得益於市場的穩定發展、強大的股東基礎和大客戶戰略、業務間的協同效應。上市後的第一份成績單是相當不錯的,保持了高速增長的態勢。

2、一手房代理服務業務分部:易居是中國一手房代理服務的第一龍頭,2017年完成代理的銷售額約4300億,佔全國地產成交量的3%左右。

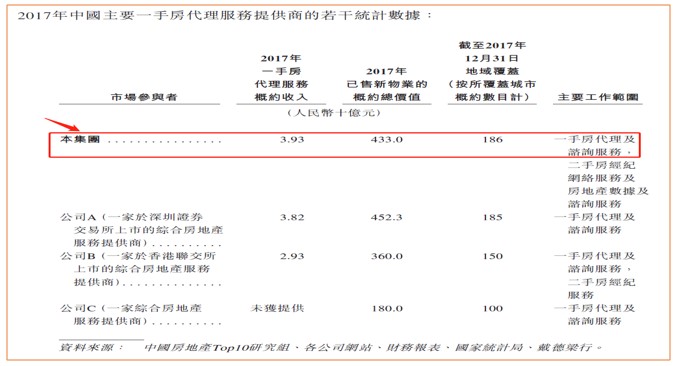

按照戴德梁行的研究報告,易居於2017年產生的一手房代理服務收入39.26億人民幣,在中國市場是收入最多,居於市場領導者地位。如下圖所示,比行業排名第三位的上市公司多近10億元人民幣的量級。

一手房代理服務,簡單來講就是幫助房地產開發商賣一手樓,是公司主要的收入來源。期內,易居在一手房代理業務成銷總面積2,047.6萬平方米、成銷總金額人民幣2,558.9億元、收入總金額人民幣22.28億元,比較去年同期分別增長35.3%,、46.8%和44.11%,如上二圖所示。

這裡的關鍵是得益於股東和大客戶的支持。簡單來說,就是易居直接與入股的26家地產商做其一手樓的代理服務。截止2018年6月30日止六個月,和股東有關的26家開發商產生的一手房代理服務收入為人民幣1,210.7百萬元,占期間一手房代理服務收入的54.3%。截止2018年6月30日,已簽未售的儲備項目面積達254.2百萬平方米。

與股東單位做了這末多的大生意,“服務生”易居被看中應該是理所當然的。有了一眾股東單位的長期生意關照,易居在業務穩定性、持久性和利潤率方面都可能得到關照,比其他業內競爭者來說就處於有利地位。

3、房地產數據及諮詢服務業務分部。根據戴德梁行報告,中國僅有2家供應商提供房地產綜合數據產品,就房地產交易數據及土地數據均覆蓋的城市數目而言,易居創設的克爾瑞是較大的數據提供商;據了解,百強房企中有99家使用其數據服務。如上二圖所示,該業務分部的2018年中期收入為3.83億元人民幣,同比增長11.66%。

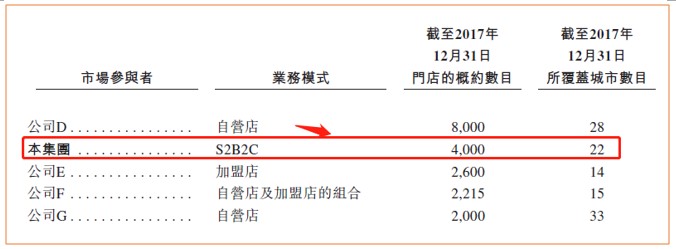

4、二手房經紀服務業務分部。房地產經紀網絡服務即易居的房友業務。根據戴德梁行報告,按中國房地產經紀門店數量計,易居在2017年末門店數量為4000家,位居中國第二。

截止2018年6月30日,房友門店已累計上升到8,764家,覆蓋54城市;期內,通過易居房友為開發商銷售新房成銷總額人民幣101.4億元,易居實現收入人民幣1.68億元人民幣,比較去年同期分別增長592.4%和367.1%,如上三圖所示。實現了驚人的一躍,也是易居未來的最大投資看點。

為什麼易居的“房友”模式可以如此迅速的擴展?分析來看,還是易居的“服務生”模式起了關鍵作用。易居的“房友”門店全部是加盟店,“房友”不做任何形式的直營店,因為不存在任何競爭關係,中小型房地產經紀商就可以放心加盟易居的房地產經紀網絡“房友”。

加盟容易,但易居還向中小型房地產經紀商提供資源及服務賦能,助力其業務營運。一般來說,中小型經紀公司主要提供二手房經紀服務,而一手房代理服務及其他配套服務是其弱項。而易居恰恰在一手房代理服務上是強項,憑藉易居在業內全方位的資源及品牌知名度,易居允許中小型房地產經紀公司以“房友”品牌的名義開展業務,並利用易居的服務及資源向中小型房地產經紀公司掌握的個人客戶提供更專業高效的服務,最終提升其整體競爭力。

如上圖所示,易居採用了S2B2C業務模式以吸引房地產經紀門店成為房友品牌門店,即易居向中小型房地產經紀公司(B)提供全面的線上線下服務(S),以幫助其更好地服務於其個人消費者(C)。在該業務模式下,易居不會於二級市場開設自己的房地產經紀門店,亦不會直接開展自身的房地產經紀業務。本質上而言,易居經營一個基於服務的賦能網絡,幫助中小型房地產經紀公司在二手房市場獲得成功及自一手房市場獲得額外的收入。

8月27日,易居旗下的房友集團業務取得重大進展,舉辦了房友門店突破萬家的新聞發布會。通過僅僅兩年半的時間,“房友”就完成了全國58城10000家門店的布局,一舉成為國內二手房行業規模最大的平台級企業。

同日,易居房友與58集團現場發布了戰略合作計劃。以“萬套真房源”牽手58同城,為58平台增加了“真房源”儲備;以58同城上的“流量加持”,繼續扶持中小型房地產經紀公司。此次合作,通過真房源帶動線上流量,進而促進線下成交。

易居“房友”這套輕資產的互聯網打法,商業邏輯合理,對各參與方來說是共贏的格局。事實也證明,其發展速度飛快,是易居三大業務分部中最值得關注的未來黑馬,成長性也是最高的。

易居:中國二手房行業規模最大的平台級網絡 未來值得長期關注

如前所述,易居在截至2018年6月30日止六個月期間收入實現大幅增長,期內收入為人民幣27.8億元,較去年同期增長44.4%;利潤為人民幣5.64億元,較去年同期增長84.1%;每股凈利潤為0.508港元。易居無疑取得了一份優秀靚麗的中期報告,展現了良好的成長性,基本可以解釋為什麼這麼多房地產巨頭看好,而當下市場對其業務有誤讀。

而經過上面對其業務的層層剖析,筆者認為公司未來最大的看點是中小型房產中介加盟“房友”的這個中國二手房行業規模最大的平台級網絡。

據公司管理層於9月3日的業績會中透露,房友目前在全國二手房門店數量當中排第一位,而且這個數量在持續增長中。另外,今年上半年,房友在全國已經完成了100億以上的銷售,比去年同期上升了3.7%。對中小經紀公司的賦能亦有較顯著的提升,在平台、品牌、流量、系統等各個方面持續增強,使每一天申請加入房友平台網絡的中小門店絡繹不絕,公司於8月27日正式對外發布的房友門店數量已經超過了10100家,幫助此塊業務收入得以大幅增長。另外,如前文提及,易居與58同城、蘇寧金融達成合作,攜手打造“萬套真房源”和“百億墊佣”計劃,聯合強大互聯網資源,這將進一步提升房友為二手門店賦能的能級。

隨着該業務越做越大、越做越強,以及三大塊業務的高度協同效應,易居的房友“平台級網絡”價值會越發凸顯。截止目前,易居的動態市盈率為24.97倍。相信隨着下半年的業務繼續增長,市盈率會進一步下降。若加上STOP分部估值中,來自“房友”的房地產經紀網絡服務的份額將越來越大,易居在低市盈率回歸加平台級網絡高估值比重上升的雙引擎牽引下,公司股價存在越長越好的可能性,值得投資者高度關注。

轉載請註明:牛牛网 » 易居中期业绩靓丽 未来更值得期待